Estratégia de Stop Móvel Dinâmico

Resumo

Esta estratégia é uma estratégia de gestão de risco com criação de posição longa acionada em datas específicas e mecanismo de trailing stop loss. É particularmente adequada para traders que desejam automatizar a entrada de posições com base em datas específicas do calendário e gerir as posições através de métodos dinâmicos de controlo de risco, como o trailing stop.

Princípio da Estratégia

A estratégia começa por definir as datas de entrada específicas através de input, incluindo mês e dia, e calcula os timestamps precisos de entrada com base nessas datas. A estratégia também define o parâmetro percentual do trailing stop.

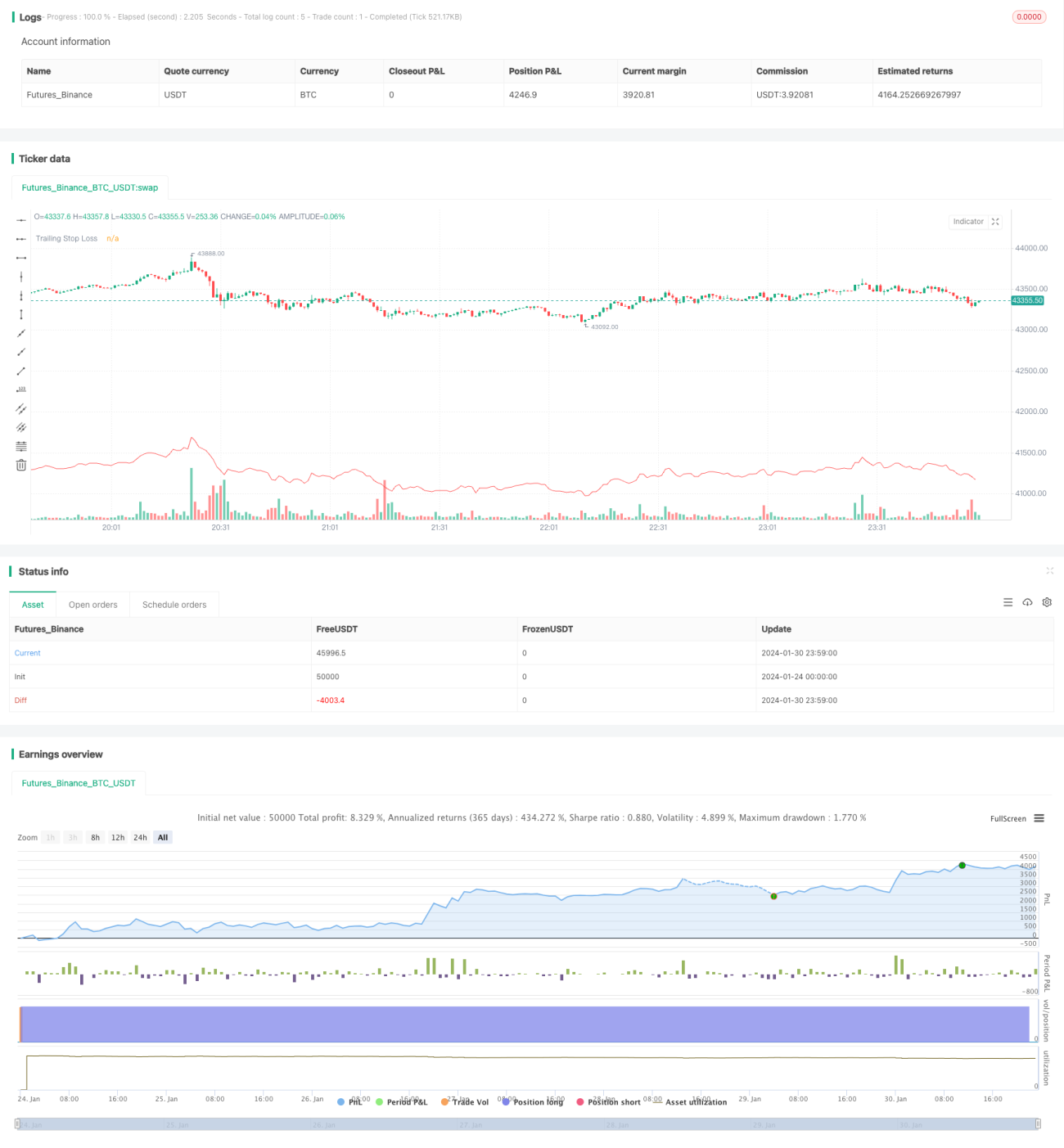

Na data de entrada, a estratégia abre uma posição longa. Simultaneamente, regista o preço mais alto (highestPrice) e o preço de stop loss (stopLoss). O preço mais alto é atualizado continuamente ao longo do tempo, enquanto o preço de stop loss é definido como uma percentagem abaixo do preço mais alto, seguindo-o para baixo.

Se o preço cair abaixo do preço de stop loss, a posição é encerrada. Caso contrário, a posição é mantida, e o stop loss continua a acompanhar o preço mais alto para baixo, garantindo lucros e controlando o risco.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens principais:

- Entrada automatizada em datas específicas. Adequada para estratégias que giram em torno de eventos importantes.

- Aplica um mecanismo de trailing stop, que permite travar lucros dinamicamente e controlar o risco de forma eficaz.

- O stop loss é definido proporcionalmente, sendo simples e intuitivo de operar. Permite personalizar a amplitude do stop.

- Permite manter posições a longo prazo, maximizando os ganhos com a valorização das ações.

Análise de Risco

A estratégia também apresenta alguns riscos:

- Risco de falha do stop loss. Se o preço das ações cair acentuadamente a curto prazo, ultrapassar a linha de stop loss e depois recuperar, a posição será fechada prematuramente, perdendo a oportunidade de participar na recuperação subsequente.

- Incapacidade de limitar a perda máxima. Se a percentagem do trailing stop for definida demasiado alta, a perda máxima pode exceder o intervalo desejado.

Medidas de otimização correspondentes:

- Pode ser combinado com outros indicadores para desativar temporariamente o trailing stop quando o mercado enfrenta ajustes, evitando falhas no stop loss.

- A percentagem do trailing stop deve ser definida com cuidado, geralmente não excedendo 10%. Ou definir um valor máximo de perda permitida.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Adicionar mecanismo de take profit. Quando o preço ultrapassa um determinado nível, por exemplo, uma valorização de 50%, parte ou a totalidade da posição é liquidada para realizar lucros.

- Combinar com indicadores de índice para avaliar a estrutura do mercado e otimizar a amplitude do trailing stop. Por exemplo, quando o mercado está em consolidação, a amplitude pode ser alargada de forma adequada.

- Adicionar módulo de gestão de posição. Quando o preço rompe novamente uma máxima, pode-se considerar aumentar a posição para ampliar os lucros.

Resumo

Esta estratégia baseia-se na entrada em datas específicas e na utilização de trailing stop, permitindo a entrada automatizada e o controlo dinâmico do risco. É simples, intuitiva e fácil de operar, sendo adequada para posições de longo prazo. Com otimizações adicionais, pode tornar-se uma estratégia de trading quantitativo muito prática.

- 1