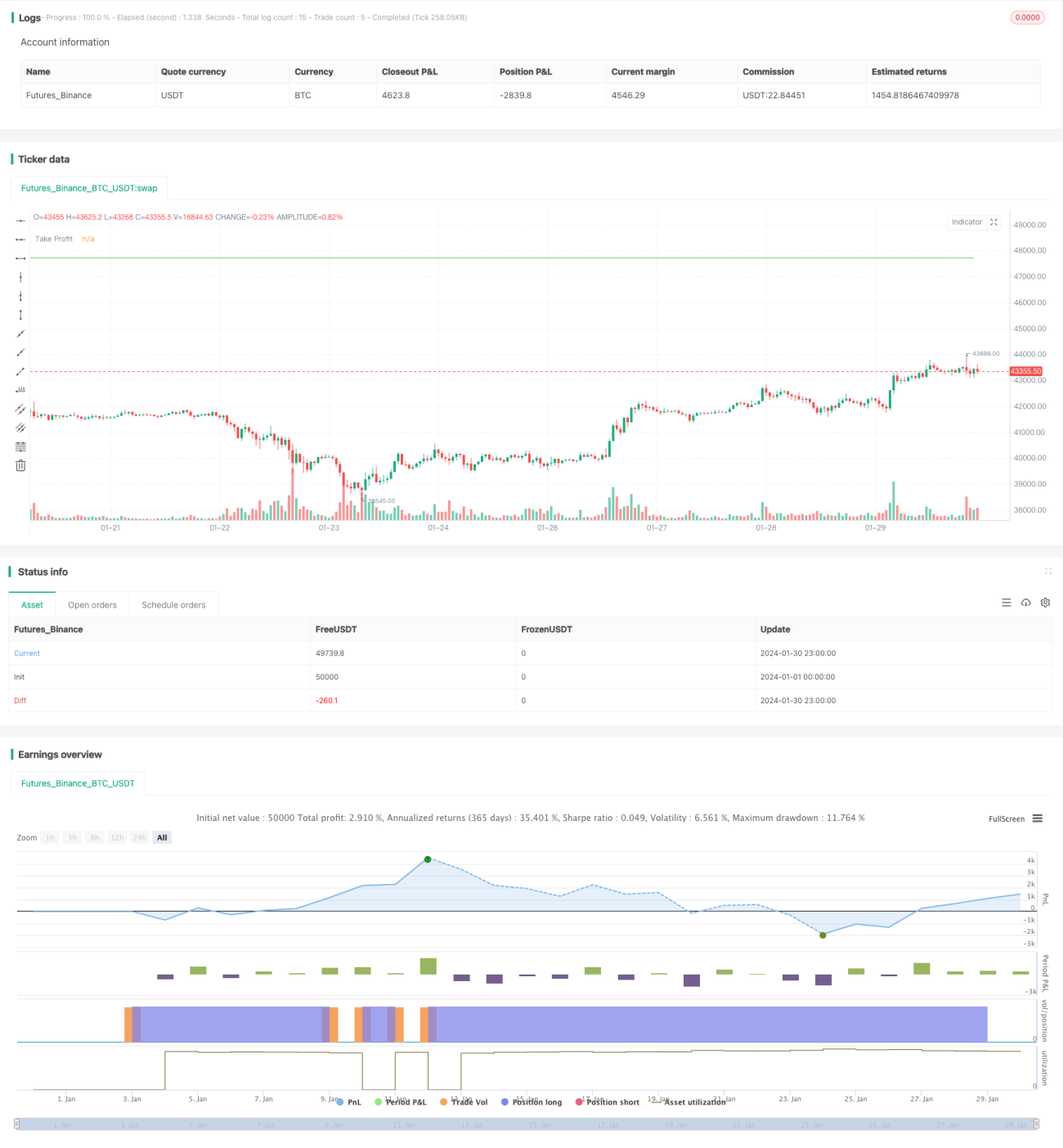

Estratégia de negociação de longo prazo baseada no indicador %B das Bandas de Bollinger

Visão Geral

Esta estratégia gera sinais de negociação com base no indicador %B das Bandas de Bollinger. Quando o valor de %B fica abaixo de um limite definido, é feita uma posição comprada. Utiliza um método de adição dinâmica de posições para acompanhar a tendência, encerrando a posição ao atingir as condições predefinidas de take profit e stop loss. A estratégia é adequada para identificar movimentos de recuperação após a quebra do suporte inferior das Bandas de Bollinger.

Princípio da Estratégia

- Calcular a banda média, superior e inferior das Bandas de Bollinger com período N.

- Calcular o valor de %B: (preço de fechamento - banda inferior) / (banda superior - banda inferior).

- Quando o valor de %B fica abaixo do limite definido (padrão 0), abrir posição comprada.

- Com base no preço de abertura, definir a linha de take profit (padrão 105% do preço de abertura) e a linha de stop loss (padrão 95% do preço de abertura).

- Após a abertura da posição, continuar adicionando posições sempre que as condições forem atendidas.

- A condição de take profit ou stop loss que for atingida primeiro determina o fechamento da posição.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza o indicador %B para identificar pontos de recuperação no suporte inferior das Bandas de Bollinger, com boa eficiência.

- Emprega adição dinâmica de posições, permitindo capturar lucros ao acompanhar a tendência.

- As condições de take profit e stop loss são claras, favorecendo o controle de risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O indicador %B pode gerar sinais falsos com frequência, sendo necessário confirmar com outros indicadores.

- Em mercados laterais, o stop loss pode ser acionado com frequência.

- Uma adição de posições muito agressiva pode aumentar o risco.

Soluções correspondentes:

- Combinar com indicadores como KDJ e MACD para garantir a confiabilidade dos sinais.

- Ajustar a distância do stop loss para ampliar o espaço de tolerância a oscilações.

- Controlar razoavelmente a proporção de cada adição de posição para evitar perda de controle do risco.

Direções de Otimização

A estratégia também pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de parâmetros para encontrar os melhores valores.

- Otimizar a lógica de adição de posições, interrompendo as adições após atingir um certo percentual de lucro.

- Adicionar filtro de liquidez para evitar negociações indevidas em ações de baixa liquidez.

Resumo

No geral, esta estratégia é uma abordagem de negociação de longo prazo relativamente robusta. Ainda há espaço para melhoria na capacidade de identificação e na otimização de parâmetros. Se combinada com outros indicadores para filtrar sinais e com um bom gerenciamento de posição, a estratégia pode obter retornos favoráveis em mercados com tendência.

- 1