Estratégia de Acompanhamento de Tendência com a Nuvem Ichimoku de Escala Equilibrada

一、Nome da Estratégia: Estratégia de Trend Following com Nuvem Ichimoku Balanceada

二、Resumo da Estratégia

Esta estratégia utiliza múltiplos sinais fornecidos pelo indicador de Nuvem Ichimoku Balanceada para projetar uma estratégia pura de trend following, com o objetivo de capturar tendências de médio e longo prazo, filtrar consolidações e acompanhar a direção de tendências fortes.

三、Princípio da Estratégia

A estratégia utiliza as linhas de conversão, linha de base e linha atrasada do indicador de Nuvem Ichimoku Balanceada como sinais principais. Na determinação da tendência de longo prazo, foca-se na relação de subida e descida entre a nuvem anterior e a nuvem posterior para julgar a tendência; na seleção dos momentos específicos de entrada e saída, a cruzamento da linha de conversão com a linha de base e a mudança da relação entre o preço e a nuvem são os principais critérios.

De forma geral, a lógica central da estratégia é: confirmar a direção da tendência de médio/longo prazo → aguardar a oportunidade de retomada de uma tendência forte → entrar e seguir a tendência → sair com stop loss de trailing.

Especificamente, ao julgar a tendência de médio/longo prazo, determina-se pela relação de mudança entre a nuvem anterior e a nuvem posterior (se a nuvem anterior estiver acima e for verde, representa tendência de alta; caso contrário, tendência de baixa). Uma vez confirmada a tendência de médio/longo prazo, o cruzamento da linha de conversão com a linha de base e o sinal de preço rompendo a nuvem indicam a retomada da tendência, gerando sinal de entrada; após a entrada, usa-se a linha de base como linha de stop loss para sair com trailing stop.

Dessa forma, filtra-se a volatilidade de curto/médio prazo, capturando oportunidades de tendências fortes, obtendo retornos excessivos estáveis e de longo prazo no mercado de valores mobiliários.

四、Vantagens da Estratégia

(一) Utilizar a Nuvem Ichimoku Balanceada para julgar a direção da tendência de médio/longo prazo, ajudando a posicionar a direção principal.

(二) O cruzamento da linha de conversão com a linha de base e a mudança na relação preço-nuvem para determinar o momento de entrada podem filtrar eficazmente as oscilações e capturar tendências fortes.

(三) O mecanismo de saída com stop loss de trailing permite obter lucros com grandes tendências, controlando efetivamente perdas individuais.

(四) Combinando múltiplos sinais da Nuvem Ichimoku Balanceada, forma uma estratégia sistemática de trend following com desempenho estável.

五、Riscos da Estratégia

(一) Risco sistêmico de julgamento incorreto da tendência de médio/longo prazo. Se o julgamento da tendência de médio/longo prazo estiver errado, todas as operações subsequentes enfrentarão o risco de direção errada.

(二) Risco de entrada inadequada. Se o momento de entrada for mal escolhido, a posição pode ficar presa.

(三) Risco de stop loss de trailing excessivamente próximo. Se a distância do stop loss for muito apertada, movimentos extremos do mercado podem ultrapassá-la, causando perdas.

(四) Carga de custos de transação devido à alta frequência de negociação. Se os parâmetros forem ajustados incorretamente, resultando em negociações frequentes, os custos de transação aumentarão.

六、Otimização da Estratégia

(一) Testar diferentes combinações de parâmetros de período da Nuvem Ichimoku Balanceada para encontrar os parâmetros ótimos.

(二) Otimizar as condições de entrada, projetando filtros mais rigorosos para garantir entradas eficazes.

(三) Ajustar a distância do stop loss para encontrar o equilíbrio ideal entre risco e retorno.

(四) Adicionar metas de preço de lucro, combinando a distância entre o preço e os principais indicadores da Nuvem Ichimoku Balanceada para formar um mecanismo de realização de lucro dinâmico.

七、Conclusão

Esta estratégia de trend following com Nuvem Ichimoku Balanceada combina múltiplos sinais da Nuvem Ichimoku para julgar a direção da tendência, momento de entrada e saída com stop loss. A prática mostra que esta estratégia pode capturar efetivamente tendências de médio e longo prazo, filtrar oscilações e obter retornos excessivos estáveis. No futuro, através de otimização e testes contínuos, espera-se melhorar ainda mais o desempenho da estratégia e obter melhores retornos.

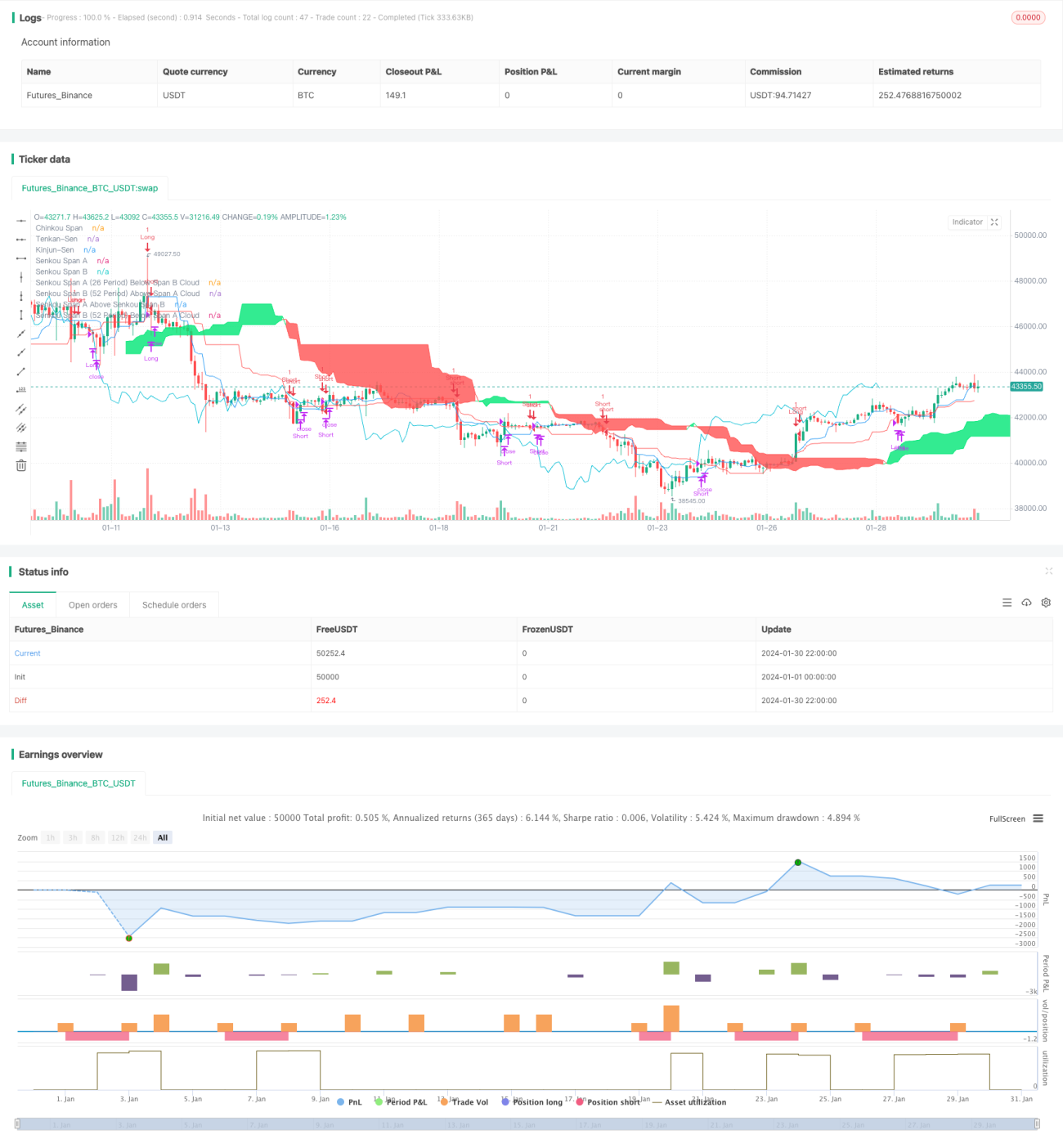

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1