Estratégia de Média Móvel e Índice de Força Relativa Estocástico

Visão Geral

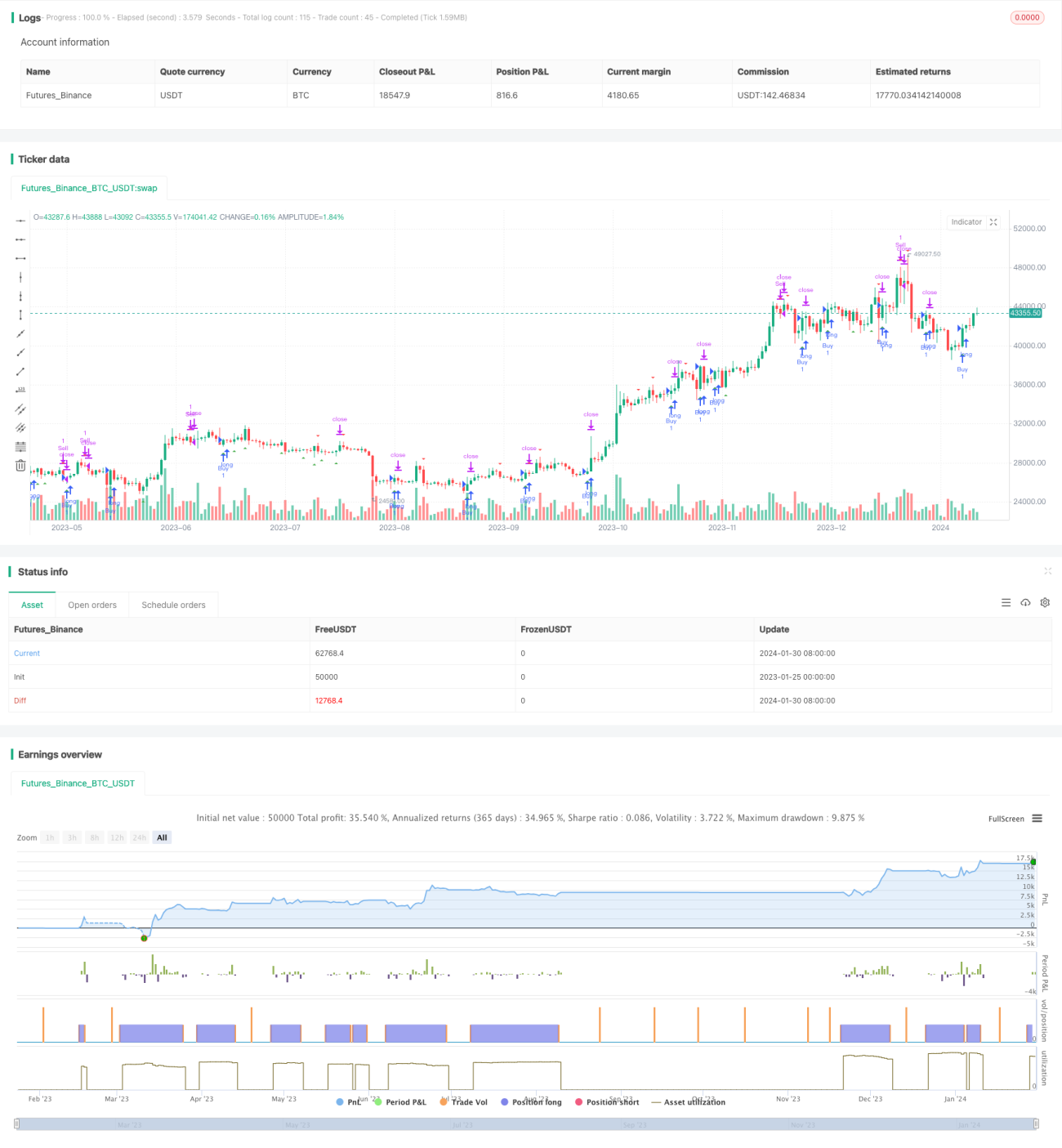

Esta estratégia foi testada no par de negociação Bitcoin/USDT (BTC/USDT) no timeframe de 3 minutos, apresentando resultados muito bons. A estratégia combina o uso de médias móveis e o Índice de Força Relativa Estocástico (Stochastic RSI) para identificar sinais de negociação.

Princípio da Estratégia

A estratégia utiliza duas médias móveis simples de períodos diferentes: 20 e 50 períodos. Essas médias são usadas para determinar a tendência de preço. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, é um sinal de alta; quando cruza abaixo, é um sinal de baixa.

A fórmula de cálculo do Stochastic RSI é: (RSI - RSI mínimo) / (RSI máximo - RSI mínimo) * 100. Esse indicador reflete a posição atual do RSI em relação ao seu máximo e mínimo no período recente. Quando o Stochastic RSI cruza acima de 20, é um sinal de sobrevenda; quando cruza abaixo de 80, é um sinal de sobrecompra.

A estratégia utiliza as médias móveis para identificar a direção da tendência e o Stochastic RSI para localizar possíveis pontos de reversão como momento de entrada.

Análise de Vantagens da Estratégia

Comparada ao uso isolado de médias móveis ou Stochastic RSI, esta estratégia combina as vantagens de ambos, permitindo identificar melhor a tendência e localizar possíveis pontos de reversão, aumentando assim a probabilidade de lucro.

Em comparação com indicadores únicos, a estratégia integra múltiplos indicadores e estabelece regras de entrada rigorosas, filtrando eficazmente sinais falsos e evitando negociações desnecessárias.

A estratégia também controla bem o risco, utilizando apenas 2% do capital como margem para cada operação, limitando efetivamente o impacto de perdas individuais.

Análise de Risco da Estratégia

A estratégia depende principalmente de indicadores técnicos para determinar sinais de negociação. Se os indicadores falharem, podem gerar sinais incorretos e causar perdas. Além disso, parâmetros inadequados dos indicadores também podem afetar o desempenho da estratégia.

Em momentos de forte volatilidade do mercado, os stops de lucro e perda podem ser violados, aumentando o risco de perdas.

Direções de Otimização

Podem ser testadas mais combinações e parâmetros de médias móveis para encontrar a melhor configuração. Outros indicadores de momentum, como KD, RSI, etc., também podem ser combinados com médias móveis.

Com base nas características de cada criptomoeda, é possível selecionar o melhor modo de stop de lucro e perda para controlar ainda mais o risco.

Algoritmos de aprendizado de máquina podem ser introduzidos para otimizar automaticamente a configuração de parâmetros e as regras de julgamento de sinais, tornando a estratégia mais robusta e adaptável.

Resumo

Esta estratégia combina com sucesso médias móveis e o indicador Stochastic RSI para determinar sinais de negociação. Em comparação com indicadores técnicos isolados, a estratégia pode fornecer sinais de negociação mais confiáveis. Através de um controle de risco rigoroso e otimização de parâmetros, a estratégia tem potencial para gerar lucros estáveis.

- 1