# Estratégia de cruzamento de média móvel dupla e indicador RSI para posições longas e curtas

Esta estratégia combina o uso de médias móveis duplas e o indicador RSI para construir uma estratégia de cruzamento de compra e venda. Ela é capaz de capturar tendências de médio e longo prazo, ao mesmo tempo que utiliza indicadores de curto prazo para evitar oscilações desnecessárias.

Princípio da Estratégia

A estratégia utiliza dois conjuntos de médias móveis: as médias móveis rápidas (EMA 59 e EMA 82) e as médias móveis lentas (EMA 96 e EMA 95). Quando o preço cruza de baixo para cima a média móvel rápida, sinaliza compra; quando cruza de cima para baixo a média móvel rápida, sinaliza venda. Além disso, as zonas de sobrecompra e sobrevenda do RSI são usadas para confirmar os sinais de negociação e definir o stop loss.

Especificamente, quando a EMA rápida cruza para cima a EMA lenta, é gerado um sinal de compra. Nesse momento, se o RSI estiver abaixo de 30 (zona de sobrevenda), a entrada de compra é realizada. Quando a EMA rápida cruza para baixo a EMA lenta, é gerado um sinal de venda. Se o RSI estiver acima de 70 (zona de sobrecompra), é feita a entrada de venda.

A vantagem de usar médias móveis duplas é identificar melhor as mudanças de tendência de médio e longo prazo. O indicador RSI pode filtrar parte do ruído gerado por falsos rompimentos.

Vantagens da Estratégia

- Captura tendências de médio e longo prazo usando médias móveis duplas

- O indicador RSI filtra negociações ruidosas

- Combina estratégias de acompanhamento de tendência e de reversão

- Lógica de negociação simples e clara

Análise de Riscos

- Em mercados com grandes oscilações, os sinais gerados pelas médias móveis podem ser enganosos

- O indicador RSI também pode falhar em algumas condições de mercado

- O ponto de stop loss precisa ser definido com cuidado para evitar que seja muito largo ou muito apertado

Direções de Otimização da Estratégia

- Testar combinações de médias móveis com períodos mais longos

- Experimentar diferentes ajustes de parâmetros, como a variação das zonas de sobrecompra e sobrevenda do RSI

- Adicionar filtros complementares, como indicadores de volume de negociação

- Otimizar a estratégia de stop loss, combinando com indicadores como ATR para stop loss dinâmico

Resumo

Esta estratégia integra o acompanhamento de tendência das médias móveis duplas com a negociação de reversão do indicador RSI. As duas EMAs rastreiam a direção da tendência de médio e longo prazo, enquanto o RSI é usado para confirmar a validade dos sinais de negociação e definir o stop loss. Trata-se de uma estratégia de cruzamento de compra e venda simples e prática, que pode ser adaptada a diferentes condições de mercado por meio de ajustes e otimizações de parâmetros.

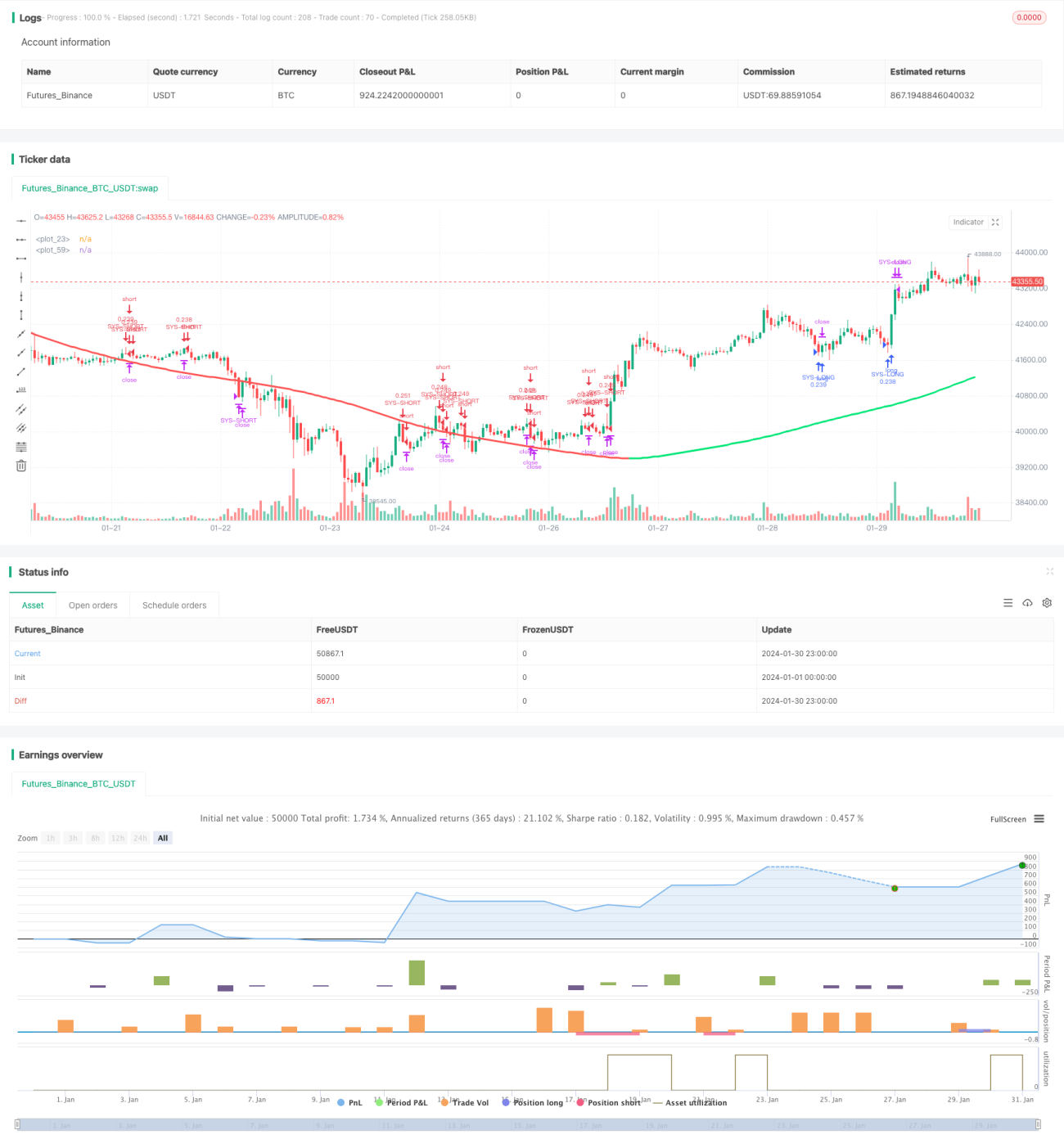

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1