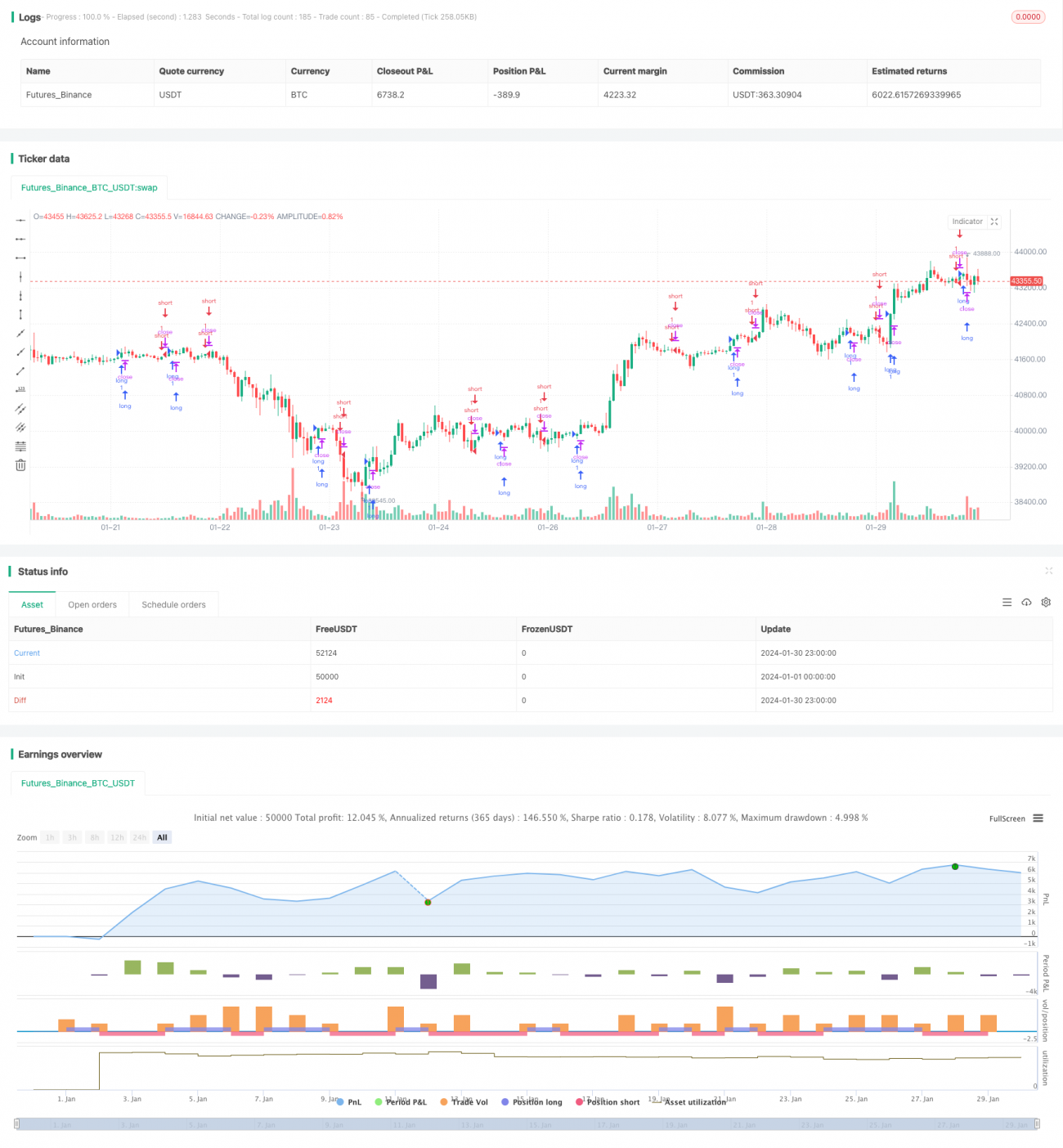

Estratégia de negociação de criptomoedas baseada em MACD e indicador estocástico

Visão Geral

Esta estratégia é uma estratégia de negociação de criptomoedas baseada na combinação do indicador MACD com o indicador estocástico. Ela calcula o MACD do preço do Bitcoin e aplica o indicador estocástico sobre ele, gerando sinais de negociação para capturar mudanças de tendência no mercado de criptomoedas.

Princípio da Estratégia

A estratégia primeiro calcula o indicador MACD. MACD significa Moving Average Convergence Divergence, um indicador de acompanhamento de tendência. Ele é composto por uma linha rápida e uma linha lenta. A linha rápida é uma média móvel exponencial de curto prazo, e a linha lenta é uma média móvel exponencial de longo prazo. Quando a linha rápida cruza acima da linha lenta, é um sinal de "cruz de ouro", indicando que o mercado se torna altista; quando a linha rápida cruza abaixo da linha lenta, é um sinal de "cruz da morte", indicando que o mercado se torna baixista.

Após calcular o MACD, a estratégia aplica o indicador estocástico %K sobre o próprio MACD. A fórmula para o indicador estocástico %K é:

%K = (Preço de fechamento atual - Menor preço em N dias) / (Maior preço em N dias - Menor preço em N dias) * 100

O indicador estocástico reflete as mudanças do preço em relação ao seu intervalo recente. A flutuação do valor de %K entre 20 e 80 representa que o movimento do preço está em uma faixa de consolidação. Quando %K cruza acima de 20 vindo de baixo, é um sinal de compra. Quando %K cruza abaixo de 80 vindo de cima, é um sinal de venda.

Esta estratégia combina os sinais do MACD e do indicador estocástico %K para negociar no mercado de criptomoedas. Quando o %K estocástico cruza acima de 20, gera um sinal de compra; quando o %K estocástico cruza abaixo de 80, gera um sinal de venda.

Vantagens da Estratégia

Esta estratégia combina análise de tendência com indicadores de sobrecompra/sobrevenda, sendo capaz de identificar efetivamente pontos de virada importantes no mercado. Em comparação com o uso isolado de MACD ou indicador estocástico, a combinação de %K e MACD pode aumentar a confiabilidade dos sinais e reduzir sinais falsos.

Além disso, esta estratégia aplica indicadores técnicos comumente usados no mercado de ações à negociação de criptomoedas, uma adaptação entre mercados. Esses indicadores também são aplicáveis ao mercado de moedas digitais, podendo até obter melhores resultados devido à alta volatilidade das criptomoedas.

Riscos e Soluções

O maior risco desta estratégia é a alta volatilidade do mercado de criptomoedas, que facilmente gera sinais falsos, levando a perdas nas negociações. Além disso, quando os indicadores técnicos emitem sinais, o preço pode já ter se movido consideravelmente, havendo o risco de não capturar totalmente o início da tendência.

Para controlar esses riscos, recomenda-se o uso de stop loss móvel para travar lucros e evitar que as perdas se ampliem. Simultaneamente, também é possível ajustar adequadamente os parâmetros, usando diferentes períodos para explorar mais oportunidades potenciais.

Direções de Otimização da Estratégia

Primeiro, a estratégia pode tentar combinar médias móveis com indicadores de volatilidade, como Bandas de Bollinger, configurando parâmetros de volatilidade para identificar a validade dos rompimentos e evitar sinais falsos.

Segundo, é possível introduzir modelos de aprendizado de máquina treinados com dados históricos, estabelecendo modelos de Floresta Aleatória ou rede neural LSTM para auxiliar no julgamento da validade dos sinais dos indicadores.

Terceiro, adicionar mecanismos de stop loss. Quando o preço se mover desfavoravelmente além de um determinado limite, executar automaticamente o stop loss para controlar o risco.

Resumo

Esta estratégia combina o indicador MACD com o indicador estocástico %K, utilizando o método de validação cruzada entre dois indicadores para formular uma estratégia de negociação de criptomoedas. Essa estratégia de indicadores combinados pode, até certo ponto, aumentar a precisão dos sinais. No entanto, também devemos estar atentos ao possível ruído e efeito de atraso que uma combinação excessivamente complexa de indicadores pode trazer. A configuração de parâmetros e o controle de risco são igualmente importantes, sendo necessário ajustar e otimizar de acordo com diferentes ambientes de mercado para obter um bom desempenho da estratégia.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Schaff Trend Cycle Strategy", shorttitle="STC Backtest", overlay=true)

fastLength = input(title="MACD Fast Length", defval=23)- 1