Estratégia de reversão de tendência baseada no Average True Range de Renko

Visão Geral

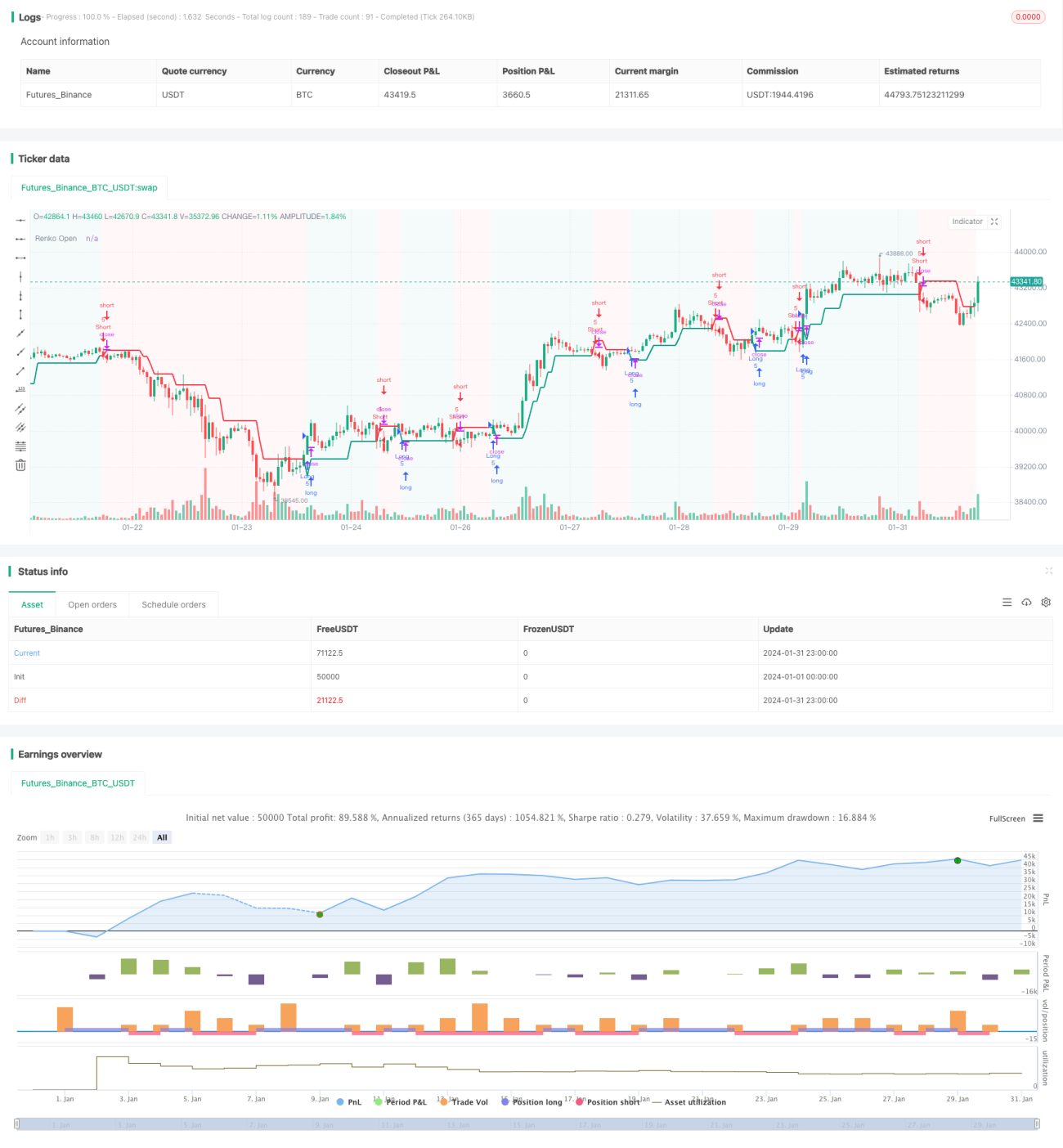

A Estratégia de Reversão de Tendência Baseada no ATR com Renko (Renko ATR Trend Reversal Strategy) é uma abordagem única de negociação que utiliza gráficos Renko combinados com o indicador Average True Range (ATR) para identificar pontos de reversão de tendência nos mercados financeiros. Essa estratégia elimina o problema de defasagem na plotagem dos gráficos Renko, permitindo capturar com precisão os pontos de virada e fornecer sinais claros para a tomada de decisões de negociação.

Princípio da Estratégia

Geração dos Blocos Renko

A estratégia primeiro calcula o valor do ATR em um determinado período e, com base nesse ATR, define o tamanho do bloco do gráfico Renko. Quando o preço varia mais do que um ATR, um novo bloco Renko é desenhado. Dessa forma, o gráfico Renko se adapta automaticamente à volatilidade do mercado, usando blocos maiores em períodos de alta volatilidade e blocos menores em períodos de baixa volatilidade.

Geração de Sinais de Compra e Venda

Quando o preço de abertura do Renko cruza abaixo do preço de fechamento, um sinal de compra é gerado; quando o preço de abertura do Renko cruza acima do preço de fechamento, um sinal de venda é gerado. Esses sinais indicam potenciais pontos de reversão de tendência.

Configuração de Stop Loss e Take Profit

A estratégia define dinamicamente os níveis de stop loss e take profit para cada posição com base no preço de abertura do Renko, utilizando porcentagens definidas pelo usuário para stop loss e take profit, controlando assim o risco e o retorno de cada operação.

Análise de Vantagens

Eliminação da Defasagem na Plotagem

A estratégia elimina o problema de defasagem ao calcular manualmente os preços de abertura e fechamento do Renko, tornando a geração de sinais mais precisa e oportuna.

Adaptação Automática à Volatilidade do Mercado

A definição do tamanho dos blocos Renko com base no indicador ATR permite que a estratégia se adapte automaticamente à volatilidade dos preços em diferentes condições de mercado.

Configuração Dinâmica de Stop Loss e Take Profit

A estratégia estabelece mecanismos dinâmicos de stop loss e take profit para cada operação, permitindo controlar o risco de acordo com a volatilidade do mercado.

Visualização Simplificada do Gráfico

O gráfico Renko, por si só, filtra o ruído do mercado, fornecendo uma visão clara e concisa ao identificar reversões de tendência.

Análise de Riscos

Risco de Otimização de Parâmetros

O usuário precisa otimizar parâmetros como o período do ATR, a porcentagem de stop loss e a porcentagem de take profit para se adequar a diferentes ambientes de mercado. Se os parâmetros não forem configurados corretamente, o desempenho da estratégia pode ser prejudicado.

Risco de Eventos Inesperados

Eventos econômicos importantes ou anúncios políticos podem causar rápidas movimentações de volume, levando à violação dos níveis de stop loss ou take profit, resultando em perdas significativas.

Risco de Falha na Reversão

Em alguns casos, a reversão identificada pelos sinais de negociação pode não se concretizar, não conseguindo impulsionar o preço na direção esperada, gerando assim prejuízos.

Direções de Otimização

Combinação de Múltiplos Períodos de Tempo

Pode-se avaliar a tendência geral em um período de tempo superior para evitar negociações contra a tendência. Também é possível filtrar sinais falsos em um período de tempo inferior.

Combinação com Outros Indicadores

O uso em conjunto com indicadores de momentum, indicadores de volatilidade, entre outros, pode melhorar a qualidade dos sinais e evitar sinais incorretos.

Ajuste Dinâmico da Taxa de Take Profit

A taxa de take profit pode ser ajustada dinamicamente com base na volatilidade do mercado e na distância entre o preço atual e o ponto de entrada.

Resumo

A Estratégia de Reversão de Tendência Baseada no ATR com Renko utiliza com sucesso gráficos Renko combinados com o indicador ATR para identificar automaticamente pontos de virada nos mercados financeiros. A estratégia oferece vantagens como eliminação da defasagem na plotagem, adaptação automática à volatilidade do mercado e configuração dinâmica de stop loss e take profit. Ao mesmo tempo, o usuário deve estar atento aos riscos de configuração e otimização de parâmetros, bem como aos riscos de eventos inesperados e falhas na reversão. A estratégia pode ser ainda mais otimizada por meio de análise em múltiplos períodos de tempo, combinação de indicadores e ajuste do take profit, melhorando seu desempenho.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1