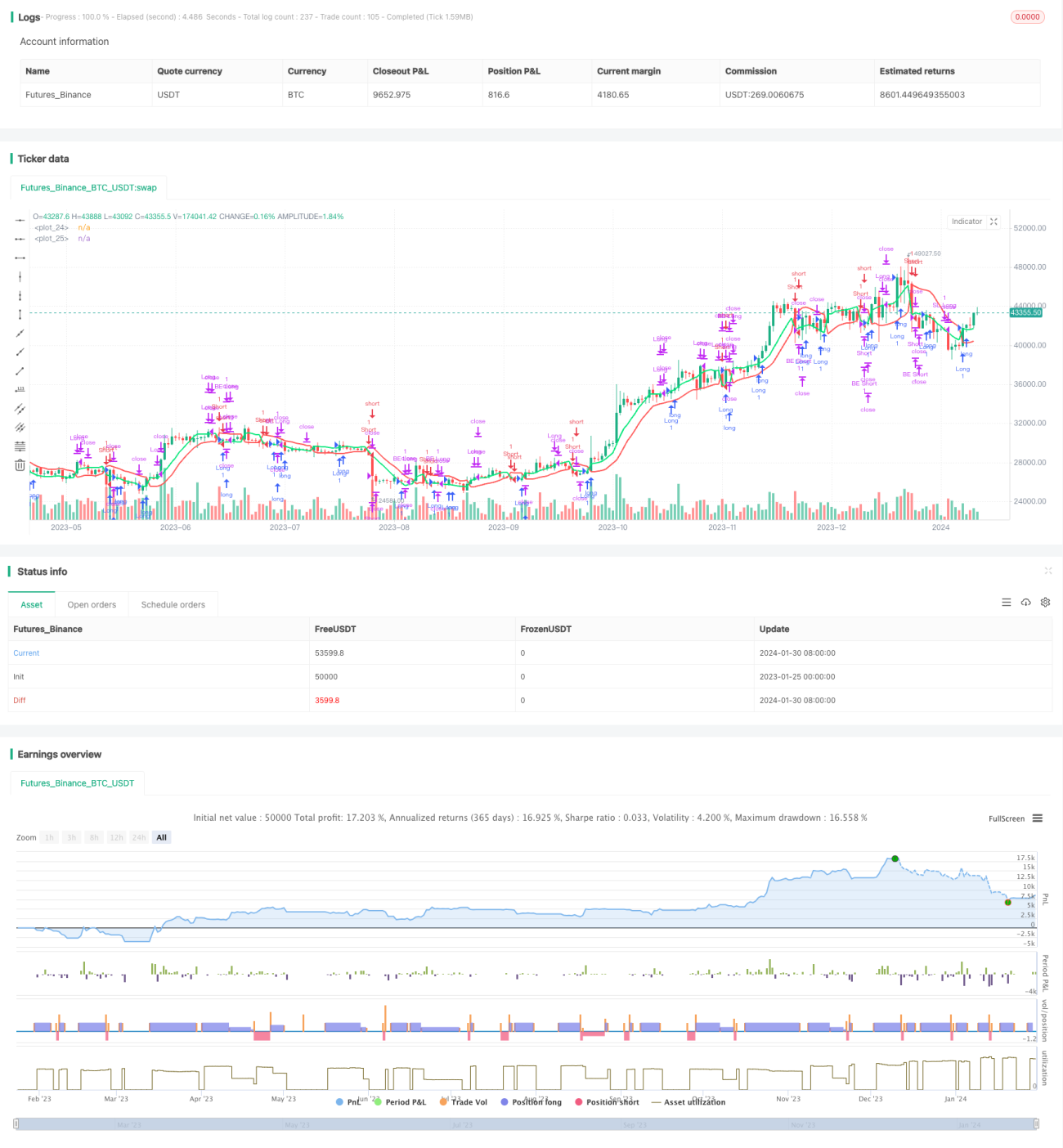

Estratégia de Rompimento de Oscilação de Alta Eficiência com Dupla Segurança de Lucro e Perda

Visão Geral

Esta estratégia é uma estratégia de negociação bidirecional eficiente baseada em indicadores de canal e princípios de rompimento. Ela pode realizar negociações bidirecionais de alta taxa de acerto no timeframe de 1 minuto para ações e criptomoedas.

Princípio da Estratégia

A estratégia utiliza o indicador SMA para construir um canal. Quando o preço rompe o canal, realiza-se a compra ou venda. Simultaneamente, são definidos take profit e stop loss para garantir lucros e controlar riscos.

Especificamente, a estratégia calcula a banda superior e inferior do canal. A banda superior é a média móvel simples de 10 períodos do preço de fechamento multiplicada por 1,02; a banda inferior é a média móvel simples de 10 períodos do preço mínimo dividida por 1,02. Quando o preço de fechamento rompe a banda superior, opera-se comprado; quando o preço de fechamento rompe para baixo a banda inferior, opera-se vendido.

Após uma operação comprada, são definidos dois níveis de take profit: o primeiro de 1% e o segundo de 3%, além de um stop loss de 3%. O mesmo raciocínio se aplica para operações vendidas. Esta estratégia pode alcançar uma alta taxa de acerto nas entradas através do princípio de rompimento, travar mais lucros com o duplo take profit e controlar a perda por operação com o stop loss.

Análise de Vantagens

Esta estratégia de rompimento baseada em indicadores de canal possui vantagens como sinais de entrada claros, frequência operacional elevada e capacidade de travar lucros em múltiplos níveis. As vantagens específicas são:

-

Utilizando indicadores de canal, é possível identificar a faixa de oscilação do preço e escolher pontos de rompimento para entrar, obtendo assim uma maior probabilidade de sucesso.

-

Operar no timeframe de 1 minuto permite capturar mais oportunidades, atendendo às necessidades de traders que buscam velocidade.

-

Definir dois pontos de take profit permite travar mais lucros quando o mercado melhora, gerando maior retorno do que um único take profit comum.

-

O stop loss é definido de forma mais ampla, dando espaço para o movimento do mercado e evitando um stop loss precoce.

Análise de Riscos

O maior risco deste tipo de estratégia de rompimento é a possibilidade de rompimentos falsos que levam a perdas. Além disso, um stop loss muito amplo também aumenta o risco de perda. Os principais pontos de risco são:

-

O sinal de rompimento pode ser falso, não conseguindo continuar até atingir o take profit ou stop loss. Este é um problema comum na análise técnica. Pode ser evitado ao otimizar os parâmetros.

-

O ponto de stop loss é definido de forma ampla; uma perda de 3% por operação pode ser difícil de suportar para algumas pessoas. É possível ajustar o stop loss conforme a situação individual.

-

Esta estratégia é mais adequada para negociação de curto prazo e monitoramento ativo. Se não for possível acompanhar o mercado em tempo real, recomenda-se reduzir o tamanho da posição.

Direções de Otimização

Este tipo de estratégia baseada em rompimento de tendência pode ser otimizado principalmente nos seguintes aspectos:

-

Testar mais indicadores para construir o canal, buscando um indicador de canal mais confiável para reduzir rompimentos falsos.

-

Otimizar o período da média móvel para encontrar a melhor combinação de parâmetros.

-

Testar mecanismos de entrada mais complexos, como adicionar filtros de indicadores de volume.

-

Definir diferentes combinações de parâmetros conforme as características de cada ativo, buscando uma adaptação paramétrica.

-

Adicionar um mecanismo automático de stop loss no ponto de equilíbrio, ajustando dinamicamente o stop loss à medida que o tempo passa.

Resumo

Esta é uma estratégia de negociação bidirecional eficiente baseada em indicadores de canal. Ela utiliza o princípio de rompimento para entrar no mercado, trava lucros com duplo take profit e controla riscos com stop loss. Pode alcançar bons resultados de investimento através de otimização. No entanto, os traders ainda devem estar atentos aos riscos de rompimentos falsos e outras questões da análise técnica.

- 1