Estratégia de cruzamento de médias móveis com indicador de momentum

Visão Geral

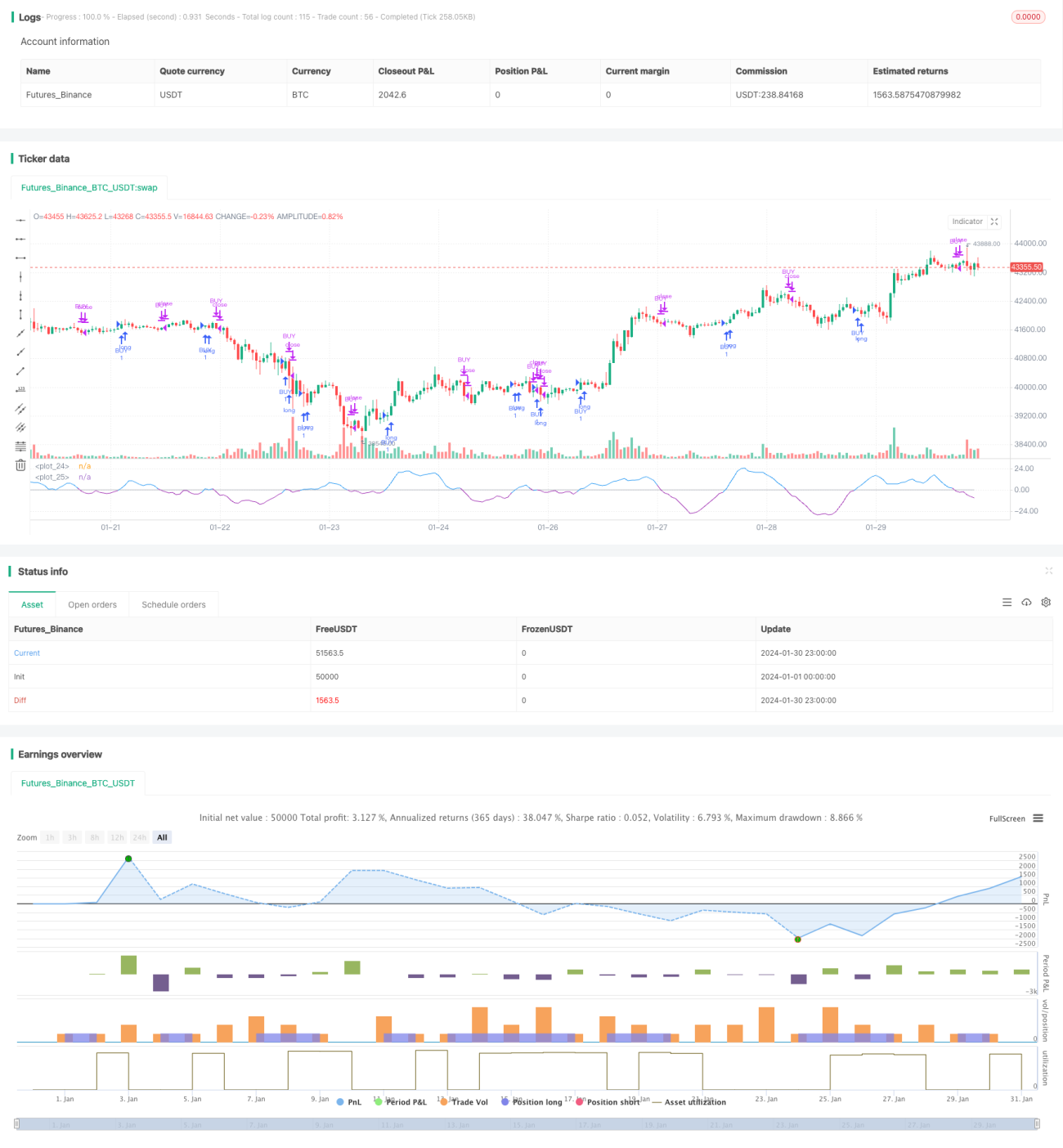

Esta estratégia utiliza o cruzamento do indicador RSI com sua média móvel como sinal de negociação, sendo uma estratégia comum de indicador de momentum. Seu princípio central é rastrear a diferença entre o indicador RSI e sua média móvel simples (SMA_RSI), e então calcular a média móvel simples (SMA_RSI2) dessa diferença. Quando a SMA_RSI2 cruza acima do limiar, abre-se uma posição longa; quando cruza abaixo do limiar, a posição é fechada.

Princípio da Estratégia

A estratégia utiliza 3 parâmetros para calcular o RSI e suas duas médias móveis simples de períodos diferentes. Primeiro, calcula-se o RSI padrão com período length. Em seguida, calcula-se a média móvel simples do RSI com período length2 (SMA_RSI). Depois, calcula-se a diferença delta entre o RSI e a SMA_RSI. Finalmente, calcula-se a média móvel simples de delta com período length3 (SMA_RSI2). Quando a SMA_RSI2 cruza acima do limiar definido pelo usuário, realiza-se uma negociação de compra; quando a SMA_RSI2 cruza abaixo do limiar, a posição é fechada.

Dessa forma, constitui-se um sinal de estratégia de negociação baseado no cruzamento de médias do indicador RSI. Como a SMA_RSI2 é a média do delta, ela reflete o momentum e a tendência de mudança do indicador RSI, capturando a essência do próprio RSI.

Análise de Vantagens

Esta estratégia combina as vantagens do RSI e de sua média móvel, conseguindo acompanhar a tendência de preços e evitar ser enganada por ruídos. O uso do delta suavizado torna os sinais de negociação mais claros. No geral, a estratégia apresenta baixo drawdown e lucros estáveis.

As vantagens específicas são:

- Utiliza o delta para suavizar flutuações de preço, reduzindo sinais falsos.

- O formato de cruzamento de médias é simples e direto, fácil de entender.

- Possui vários parâmetros ajustáveis, permitindo adaptação ao mercado.

- Lucros estáveis e baixo drawdown.

Riscos e Melhorias

A estratégia também apresenta alguns riscos, principalmente:

- Em movimentos de preço acentuados, o stop loss pode ser grande.

- Em tendências laterais, os lucros podem ser instáveis.

As melhorias podem ser feitas nos seguintes aspectos:

- Otimizar parâmetros para aumentar a estabilidade.

- Adicionar mecanismo de stop loss para controlar perdas individuais.

- Combinar com outros indicadores para melhorar a qualidade dos sinais.

Resumo

Esta estratégia é relativamente simples e universal. Ela aumenta a utilidade do próprio indicador RSI por meio do cálculo do delta, utilizando o cruzamento de médias para tomar decisões. Possui boa capacidade de controle de drawdown, sendo uma estratégia de indicador de momentum muito prática.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1