Estratégia de Reversão de Volatilidade RWI

Visão Geral

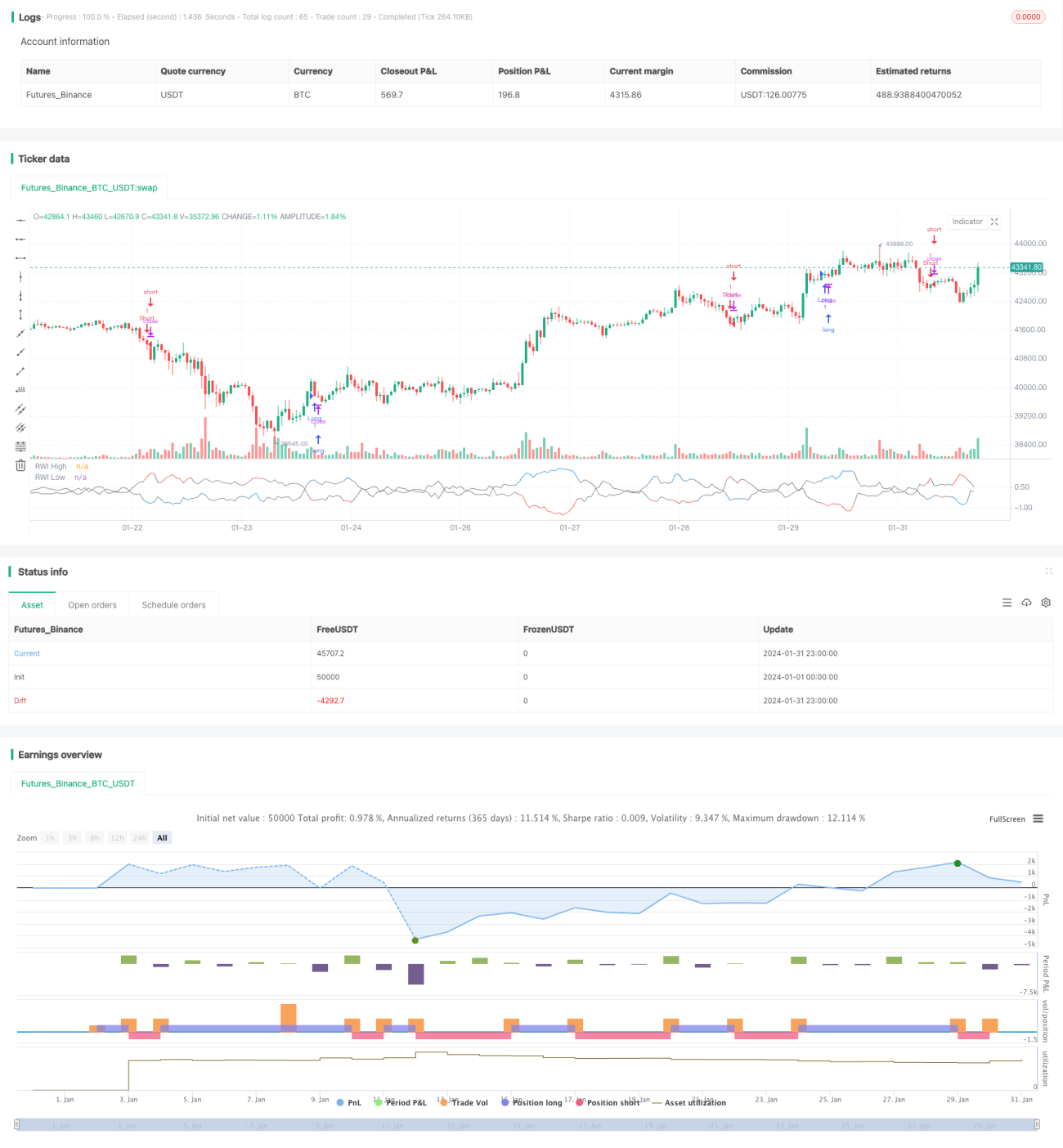

A estratégia de reversão de volatilidade RWI determina se o mercado está em um estado de reversão calculando os pontos altos e baixos do RWI dentro de um determinado período, a fim de identificar oportunidades de reversão. Ela adota uma estratégia de reversão, abrindo posições vendidas nos pontos altos e posições compradas nos pontos baixos para obter lucro.

Princípio da Estratégia

A estratégia primeiro calcula os pontos altos e baixos do RWI dentro de um período de comprimento definido (por exemplo, 14 barras). A fórmula de cálculo dos pontos altos e baixos do RWI é a seguinte:

Ponto alto do RWI = (Máxima - Mínima de N períodos atrás) / (ATR de N períodos * sqrt(N))

Ponto baixo do RWI = (Máxima de N períodos atrás - Mínima) / (ATR de N períodos * sqrt(N))

Em seguida, calcula a diferença entre os pontos altos/baixos do RWI e o limiar, verificando se é menor que o limiar (por exemplo, 1). Se tanto o ponto alto quanto o ponto baixo do RWI forem menores que o limiar, o mercado é considerado em estado de consolidação, e nenhuma operação é realizada.

Se o ponto alto do RWI exceder o ponto baixo do RWI em mais que o limiar, indica que o mercado está prestes a reverter, sendo possível considerar uma posição vendida. Se o ponto baixo do RWI exceder o ponto alto do RWI em mais que o limiar, indica que o mercado está prestes a reverter, sendo possível considerar uma posição comprada. Assim, forma-se uma estratégia de negociação de reversão baseada no indicador RWI para julgar o estado de reversão do mercado.

Análise de Vantagens

A estratégia de reversão de volatilidade RWI apresenta as seguintes vantagens:

- Uso do indicador RWI para identificar pontos de reversão com precisão, resultando em alta taxa de acerto.

- Adota estratégia de reversão, adequada para mercados em consolidação.

- Lógica da estratégia clara e fácil de entender, com parâmetros ajustáveis.

- Possibilidade de configurar dois períodos (curto e longo) para melhorar a qualidade dos sinais.

Análise de Riscos

A estratégia de reversão de volatilidade RWI também apresenta os seguintes riscos:

- Sinais de reversão podem apresentar falsos rompimentos, gerando perdas.

- Em mercados com tendência contínua, os sinais de reversão aumentam, podendo causar perdas.

- Ajuste inadequado dos parâmetros do RWI pode reduzir a qualidade dos sinais.

- Quando a volatilidade se expande, o indicador RWI perde eficácia.

Para controlar o risco, é possível ajustar adequadamente os parâmetros do RWI, configurar filtros e limitar o intervalo de reversão.

Direções de Otimização

A estratégia de reversão de volatilidade RWI pode ser otimizada nos seguintes aspectos:

- Adicionar julgamento em dois prazos, configurando indicadores RWI de curto e longo prazo para melhorar a qualidade dos sinais.

- Combinar com outros indicadores como KD, MACD, etc., para julgar reversões e evitar falsos rompimentos.

- Configurar estratégia de stop loss para controlar rigorosamente as perdas individuais.

- Otimizar dinamicamente os parâmetros do RWI para se adaptar às mudanças do mercado.

- Otimizar o gerenciamento de posição, aumentando ou diminuindo a exposição conforme as condições do mercado.

Resumo

A estratégia de reversão de volatilidade RWI possui uma lógica geral clara, utilizando o indicador RWI para identificar momentos de reversão. Sua lógica de negociação é boa, sendo particularmente eficaz em mercados laterais e de consolidação. Por meio de otimização de parâmetros e controle de risco, é possível aplicar esta estratégia de forma mais estável e eficiente.

- 1