Estratégia de Combinação de Cruzamento de Duas Médias Móveis com o Indicador Williams

Visão Geral

Esta estratégia é uma combinação de duas estratégias diferentes. A primeira estratégia baseia-se no cruzamento de duas médias móveis do preço das ações para gerar sinais; a segunda estratégia baseia-se no oscilador mágico do indicador Williams. O sinal final é a interseção dos sinais das duas estratégias, formando o sinal de negociação final.

Princípio da Estratégia

O princípio da primeira estratégia é: quando o preço de fechamento de ontem for superior ao preço de fechamento do dia anterior, e o oscilador estocástico rápido de 9 períodos (K) estiver abaixo do oscilador estocástico lento de 3 períodos (D), gera um sinal de compra; quando o preço de fechamento de ontem for inferior ao preço de fechamento do dia anterior, e o oscilador estocástico rápido de 9 períodos (K) estiver acima do oscilador estocástico lento de 3 períodos (D), gera um sinal de venda.

O princípio da segunda estratégia é: calcular a diferença entre as flutuações de preço de 5 e 34 períodos, e calcular a média móvel dessa diferença. Quando o valor atual for superior ao do período anterior, é um sinal de compra; quando o valor atual for inferior ao do período anterior, é um sinal de venda.

Combinando as duas estratégias, o sinal final é a interseção dos sinais de ambas. Quando ambas as estratégias emitem simultaneamente um sinal de compra, a posição é comprada; quando ambas emitem simultaneamente um sinal de venda, a posição é vendida.

Análise de Vantagens

Esta estratégia combina as vantagens da estratégia de duas médias móveis e da estratégia do indicador Williams. A estratégia de duas médias móveis pode capturar tendências de médio e longo prazo; a estratégia do indicador Williams pode capturar oportunidades de negociação de curto prazo. A combinação das duas estratégias permite, simultaneamente, obter lucros e evitar falsos rompimentos.

Além disso, a estratégia utiliza múltiplos parâmetros de entrada que podem ser otimizados para diferentes ações e condições de mercado, adaptando-se a um ambiente de mercado mais amplo.

Análise de Riscos

O maior risco desta estratégia é a possível incompatibilidade dos sinais das duas estratégias. Quando uma estratégia emite um sinal de compra e a outra emite um sinal de venda, a estratégia não consegue gerar um sinal válido, podendo perder oportunidades de negociação.

Além disso, a estratégia contém múltiplos parâmetros, o que dificulta a otimização. Combinações inadequadas de parâmetros podem levar a um desempenho fraco da estratégia.

Para reduzir o risco, pode-se considerar utilizar apenas o sinal de uma das estratégias; ou estudar e determinar faixas de parâmetros adequadas para diferentes ambientes de mercado.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Avaliar a consistência dos sinais das duas estratégias, estudar o grau de correspondência dos sinais sob diferentes parâmetros e determinar a melhor combinação de parâmetros.

-

Testar o desempenho da estratégia em diferentes ativos e períodos, buscando a faixa de aplicação ideal.

-

Considerar substituir a estratégia de duas médias móveis por outros indicadores, como o indicador KDJ, etc., para enriquecer a combinação de estratégias.

-

Adicionar mecanismos de stop loss para controlar riscos, por exemplo, definindo um stop loss baseado no drawdown máximo.

Resumo

Esta estratégia combina a estratégia de duas médias móveis e a estratégia do indicador Williams, equilibrando o acompanhamento de tendências e a captura de sinais de curto prazo. Através da otimização de parâmetros, pode adaptar-se a um ambiente de mercado relativamente amplo. No entanto, também apresenta riscos decorrentes da incompatibilidade dos sinais e da dificuldade de otimização complexa dos parâmetros. No geral, esta estratégia oferece uma abordagem eficaz para negociação quantitativa, merecendo mais estudos e otimizações para reduzir riscos e aumentar a estabilidade.

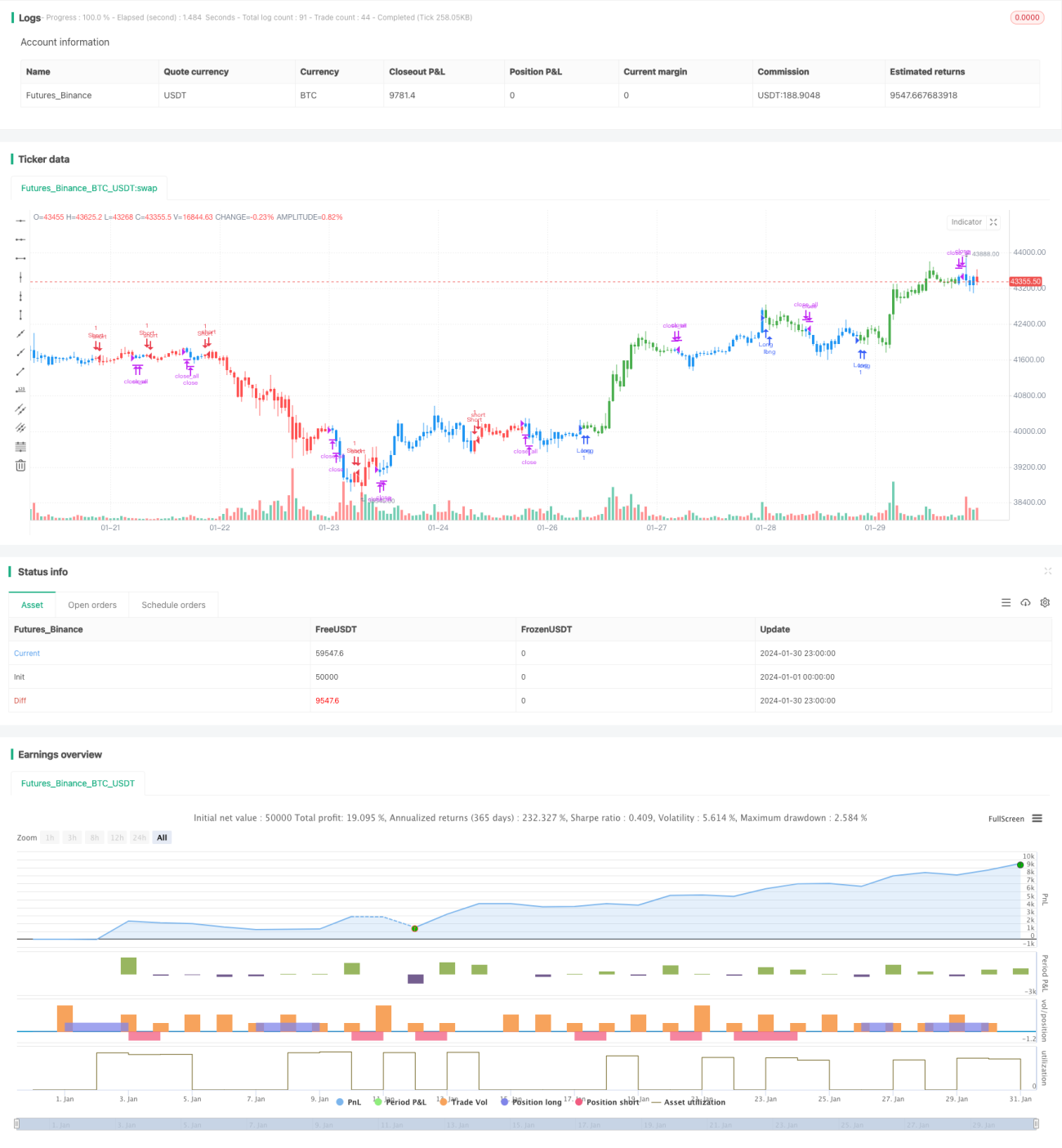

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1