Estratégia de rompimento lateral com ponto de média móvel única

Visão Geral

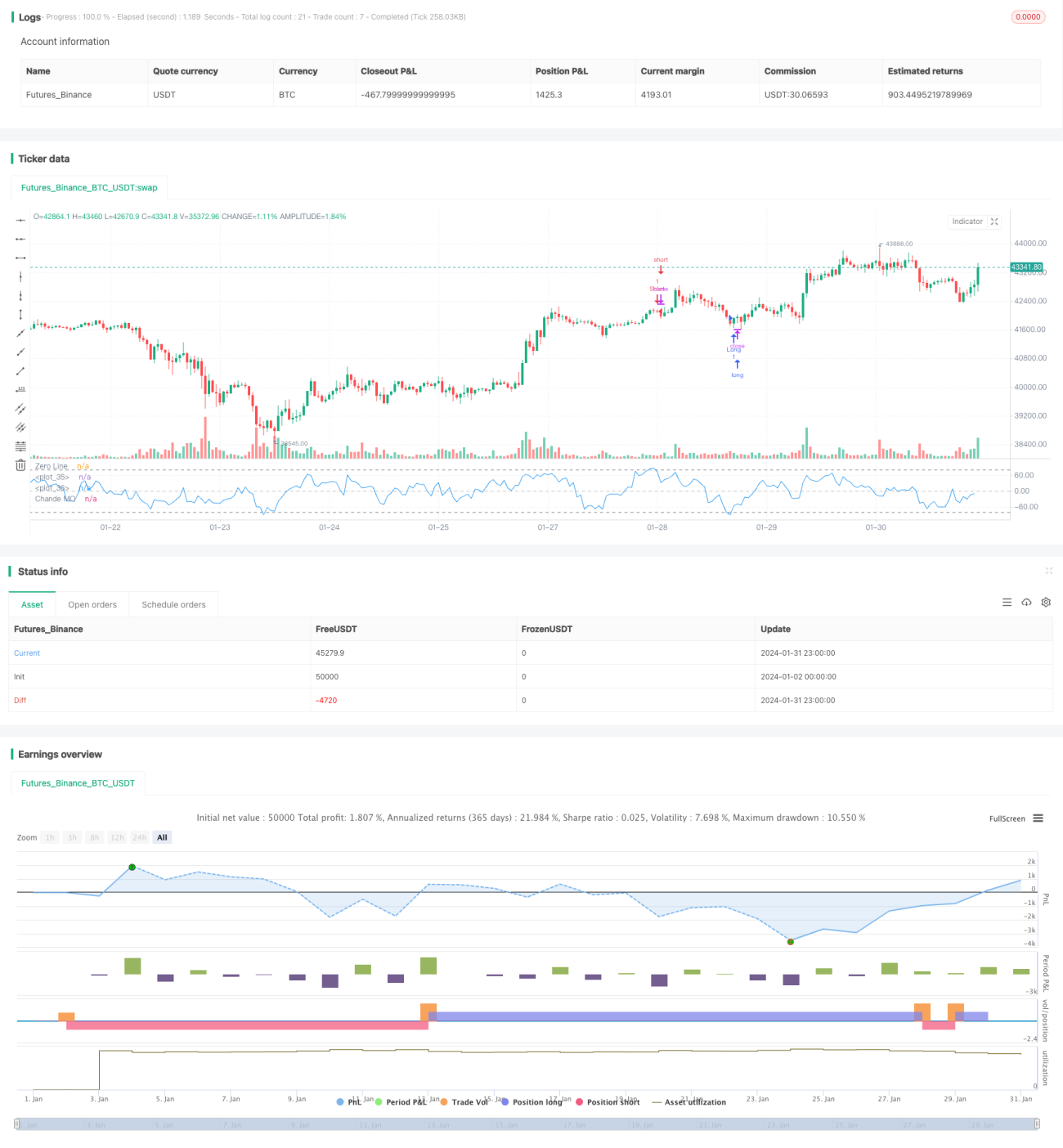

A estratégia de breakout de lateralização com média única é uma estratégia de negociação quantitativa baseada no indicador de momentum de Chande. Essa estratégia calcula as mudanças de momentum do preço para determinar se o mercado está em uma fase de lateralização. Quando a linha do indicador de momentum de Chande ultrapassa a linha de compra ou venda definida, são realizadas operações correspondentes de compra ou venda.

Princípio da Estratégia

A estratégia primeiro calcula a mudança de momentum do preço momm, dividindo-a em momentum positivo m1 e momentum negativo m2. Em seguida, calcula a soma dos momentuns positivo e negativo dentro de um determinado período sm1 e sm2, obtendo finalmente o indicador de momentum de Chande chandeMO. Esse indicador tem 0 como eixo central: quando o indicador é maior que 0, significa que a força de alta é maior que a força de baixa; quando menor que 0, o oposto.

Quando o indicador de momentum de Chande ultrapassa a linha de compra vindo de uma posição baixa, indica que o preço saiu da fase de queda, entrando em lateralização se preparando para subir, momento em que a estratégia executa uma operação de compra. Quando o indicador cai abaixo da linha de venda vindo de uma posição alta, executa uma operação de venda.

Análise de Vantagens

- A estratégia consegue capturar os pontos de virada do preço, passando da queda para a lateralização e depois para a alta, realizando compras baixas e vendas altas.

- O indicador de momentum de Chande considera a velocidade e a intensidade da mudança de preço, sendo uma boa ferramenta para identificar tendências.

- A estratégia é simples de operar e fácil de implementar.

Análise de Riscos

- O indicador de momentum de Chande é sensível aos parâmetros; diferentes configurações de período podem levar a sinais de negociação e resultados muito divergentes.

- A configuração estática das linhas de compra e venda também pode gerar muitos sinais falsos.

- A estratégia não considera stop loss, o que pode levar a perdas ampliadas.

É possível configurar linhas de compra e venda dinâmicas ou combinar com outros indicadores para filtrar sinais. Também é necessário incluir stop loss para controlar o risco.

Direções de Otimização

- Testar diferentes períodos de parâmetros para obter o melhor resultado.

- Configurar linhas de compra e venda dinâmicas.

- Combinar com outros indicadores para filtrar sinais.

- Adicionar lógica de stop loss para controlar o risco.

Resumo

A estratégia de breakout de lateralização com média única utiliza o indicador de momentum de Chande para identificar os pontos de virada do preço, da queda para a lateralização e depois para a alta, realizando compras baixas e vendas altas. Essa estratégia é simples e prática, capaz de capturar efetivamente as mudanças de tendência. No entanto, aspectos como configuração de parâmetros e controle de stop loss ainda precisam ser otimizados para reduzir sinais falsos e controlar riscos. No geral, essa estratégia oferece uma ferramenta eficaz para identificar pontos de virada de tendência na negociação quantitativa.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1