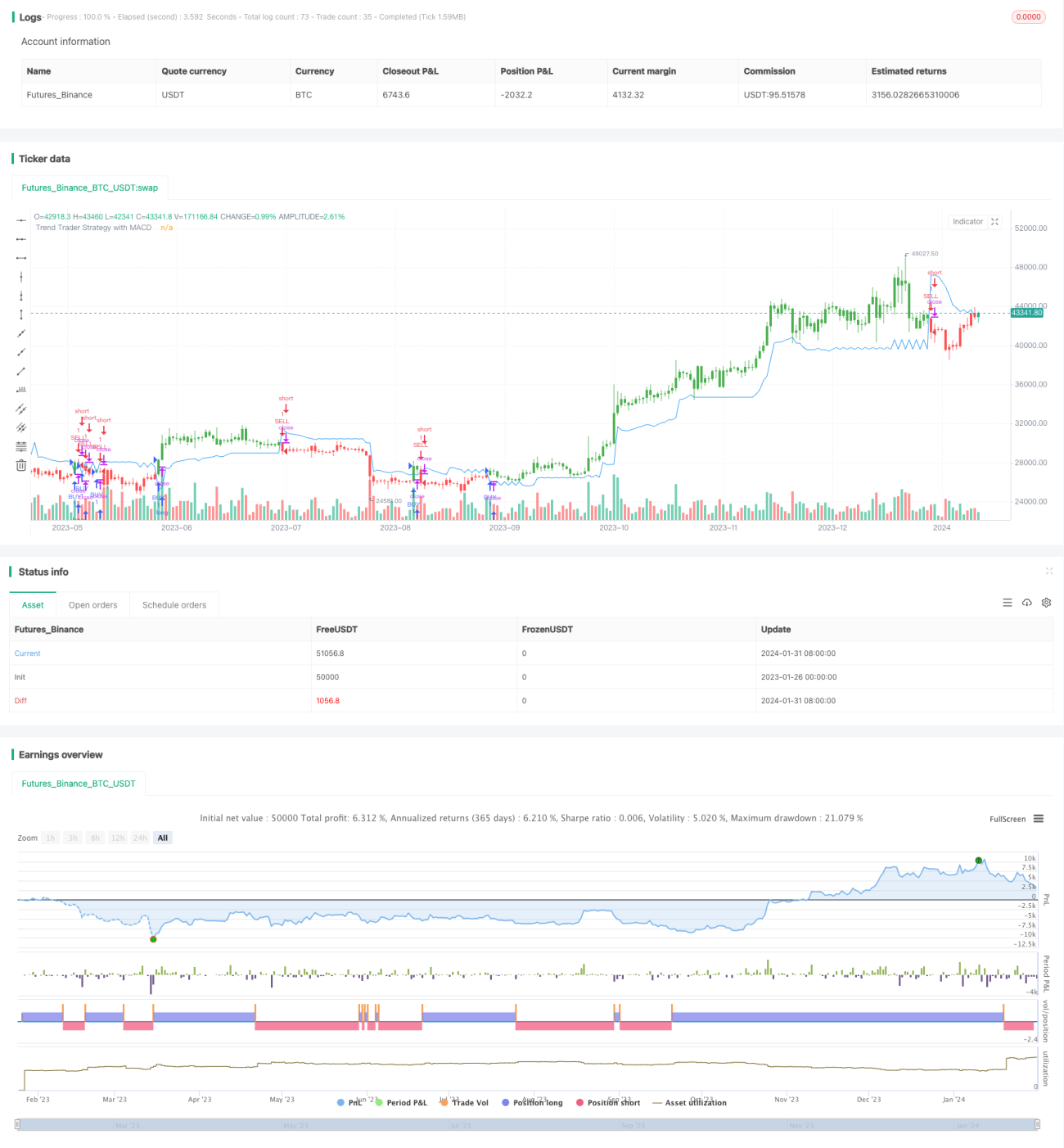

Estratégia de negociação de tendência baseada no indicador MACD

Visão Geral

O núcleo desta estratégia é baseado em um indicador desenvolvido a partir do artigo publicado por Andrew Abraham na coluna TASC da revista Trading Trends de setembro de 1998. O indicador utiliza o Average True Range (ATR) e canais de preço para determinar a direção da tendência do mercado, combinado com o indicador MACD para filtrar sinais de negociação, visando capturar tendências de médio e longo prazo.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel ponderada do Average True Range (ATR) de 21 períodos como a faixa de volatilidade de referência. Em seguida, calcula o preço máximo e mínimo dos últimos 21 períodos, comparando o preço de fechamento da vela atual com os limites superior e inferior da faixa de referência para determinar se o preço rompeu o canal, identificando assim a direção da tendência.

Especificamente, o limite superior do canal é definido como o preço máximo dos últimos 21 períodos menos 3 vezes o ATR de referência, e o limite inferior como o preço mínimo dos últimos 21 períodos mais 3 vezes o ATR de referência. Quando o preço de fechamento está acima do limite superior, considera-se uma tendência de alta; quando está abaixo do limite inferior, considera-se uma tendência de baixa.

Ao mesmo tempo em que determina a direção da tendência, a estratégia também introduz o indicador MACD como filtro. Um sinal de compra só é gerado quando o histograma do MACD é positivo, evitando a perda de pontos de entrada.

Vantagens da Estratégia

Esta estratégia combina julgamento de tendência com filtragem de indicadores, permitindo identificar efetivamente a direção das tendências de médio e longo prazo do mercado, evitando enganos causados por flutuações de curto prazo. As vantagens específicas incluem:

- Uso de canais de preço para julgar a tendência, identificando com precisão a direção de longo prazo.

- A faixa de volatilidade de referência se ajusta dinamicamente, adaptando-se às mudanças do mercado.

- A filtragem pelo MACD oferece uma base adicional para decisões, evitando a perda de pontos de compra.

- Parâmetros configuráveis permitem ajustar o estilo da estratégia de forma flexível.

Riscos da Estratégia

A estratégia também apresenta certos riscos, principalmente nos seguintes aspectos:

- Os limites do canal de preço não podem evitar completamente o risco de rompimento.

- O indicador MACD pode gerar sinais enganosos.

- A configuração inadequada de parâmetros pode tornar a estratégia instável.

Para mitigar esses riscos, pode-se otimizar os parâmetros, adotar um dimensionamento de posição rigoroso e definir stop loss oportuno.

Direções de Otimização da Estratégia

As principais áreas de otimização são:

-

Testar diferentes combinações de parâmetros para encontrar os melhores

Podem ser testadas diferentes combinações de parâmetros de comprimento (Length) ou multiplicador (Multiplier) para encontrar a combinação que gere a melhor taxa de retorno com base nos dados de backtest. -

Adicionar outros indicadores para filtrar sinais

É possível testar a inclusão de indicadores como RSI, KDJ, etc., para filtrar sinais e verificar se a taxa de retorno pode ser melhorada. -

Ajustar parâmetros dinamicamente

Os parâmetros podem ser ajustados de acordo com as condições do mercado, por exemplo, ampliando moderadamente a faixa do canal quando a tendência é evidente e estreitando-a quando o mercado está lateral.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência relativamente robusta. Ao combinar o julgamento da direção da tendência por meio de canais de preço com a filtragem de sinais pelo MACD, ela pode identificar efetivamente as tendências de médio e longo prazo do mercado, gerando ganhos estáveis. Com otimização de parâmetros, gerenciamento de risco e ajustes apropriados, esta estratégia pode se tornar um componente importante de um sistema de negociação quantitativa.

- 1