Estratégia de Seguimento de Tendência Baseada em Bandas de Bollinger, RSI e Média Móvel

Visão Geral

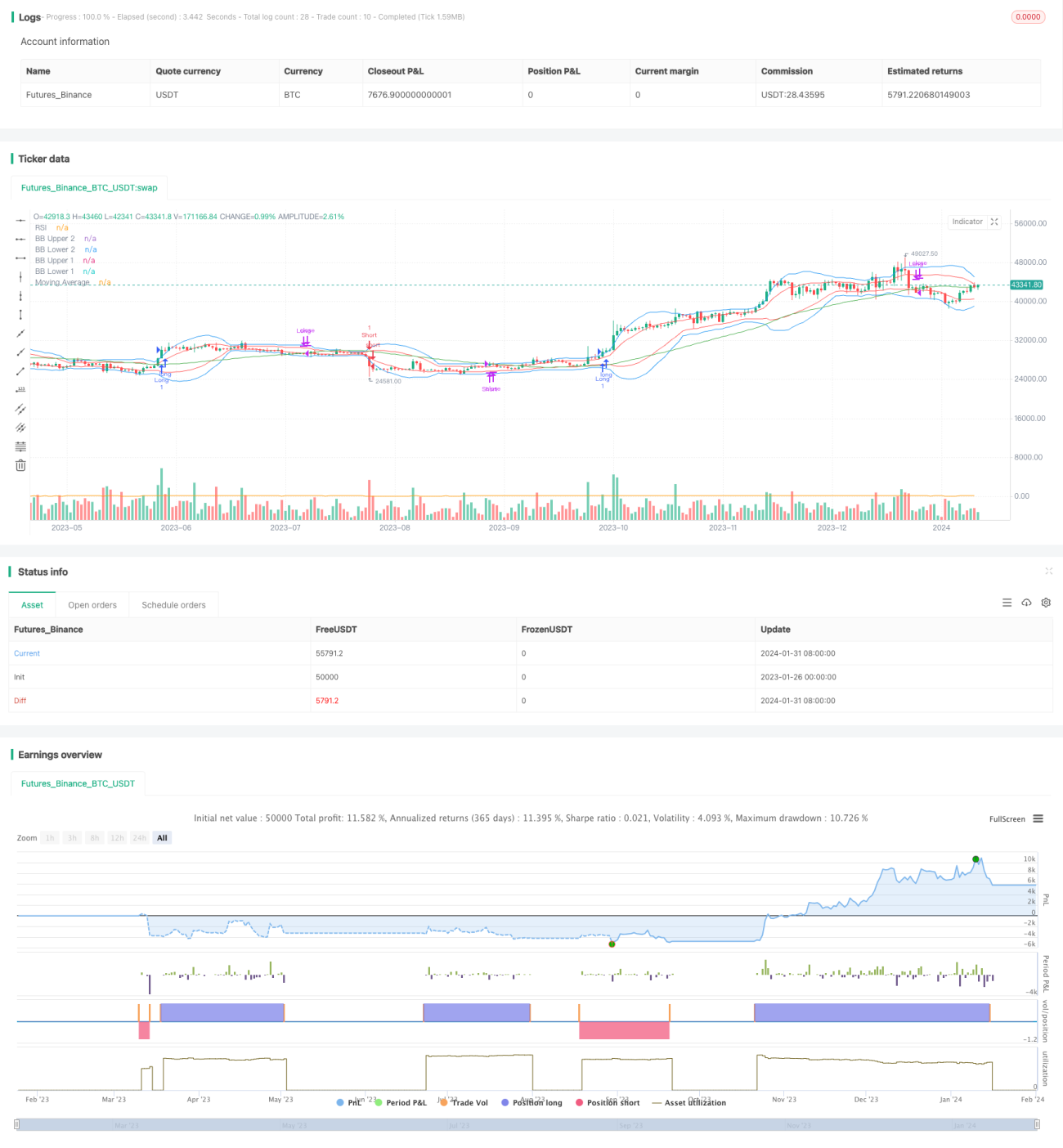

Esta estratégia integra as Bandas de Bollinger, o Índice de Força Relativa (RSI) e a Média Móvel (MA) com o objetivo de identificar potenciais pontos de entrada e saída no mercado. Ela pode gerar alertas de compra e venda, que podem ser executados por meio de negociação manual ou de um sistema automatizado de negociação.

Princípio da Estratégia

A estratégia utiliza duas Bandas de Bollinger com parâmetros diferentes para gerar canais de preço. O parâmetro padrão das Bandas de Bollinger é um período de 20 e desvio padrão de 2. As bandas superior e inferior atuam respectivamente como resistência e suporte dinâmicos.

O indicador RSI é usado para avaliar a força do momentum do preço. Os valores do RSI são lidos para determinar se o mercado está sobrecomprado ou sobrevendido.

A estratégia também integra uma média móvel de 50 períodos para determinar a direção geral da tendência. Quando o preço está acima da média móvel, indica uma tendência de alta; quando o preço está abaixo, indica uma tendência de baixa.

Condição para o sinal de compra: RSI acima da linha de sobrecompra e as Bandas de Bollinger não estão se contraindo.

Condição para o sinal de venda: RSI abaixo da linha de sobrevenda e as Bandas de Bollinger não estão se contraindo.

Condição para o sinal de fechamento de posição: Para posição comprada, o preço de fechamento fica abaixo da média móvel. Para posição vendida, o preço de fechamento fica acima da média móvel.

Vantagens da Estratégia

-

Combina três indicadores – Bandas de Bollinger, RSI e Média Móvel – para avaliar de forma abrangente a direção da tendência, evitando sinais falsos.

-

As Bandas de Bollinger identificam pontos altos e baixos locais e confirmam rompimentos, o RSI filtra rompimentos falsos, e a média móvel determina a tendência geral. Os três se validam mutuamente, localizando com precisão os pontos de reversão da tendência.

-

Os parâmetros da estratégia foram otimizados; as Bandas de Bollinger usam dois desvios padrão para descrever com mais precisão o canal de preços.

Riscos da Estratégia

-

Quando as Bandas de Bollinger se contraem, há maior probabilidade de gerar sinais falsos. Nesse momento, o RSI também se aproxima da zona neutra, e as negociações devem ser evitadas.

-

Em tendências laterais (mercado lateral), o RSI e a média móvel podem gerar sinais falsos. É necessário identificar previamente se o mercado está em um cenário de lateralidade.

-

A estratégia não lida eficazmente com situações de gaps de preço. Deve-se combinar outros indicadores para avaliar um rompimento real.

Direções de Otimização da Estratégia

-

Otimizar os parâmetros das Bandas de Bollinger e do RSI para adequá-los às características de diferentes ativos e períodos.

-

Adicionar configurações de stop loss complementares. Quando o preço ultrapassar o nível de stop loss, a perda é automaticamente interrompida.

-

Incluir um filtro de tendência, como o ADX, para determinar se o mercado está em uma tendência, reduzindo negociações ineficazes em mercados laterais.

-

Integrar com um sistema automatizado de negociação para executar automaticamente as transações com base nos sinais gerados, sem intervenção manual.

Resumo

Esta estratégia combina as vantagens das Bandas de Bollinger, do RSI e da Média Móvel, melhorando a precisão dos sinais por meio da otimização de parâmetros. Pode gerar automaticamente alertas de negociação para executar a estratégia. O principal risco reside na geração de sinais falsos em mercados laterais. A filtragem por indicadores de tendência pode reduzir negociações ineficazes. De modo geral, a estratégia utiliza otimização de parâmetros e integração de múltiplos indicadores para melhorar a qualidade dos sinais de negociação, sendo digna de validação em tempo real e aplicação prática.

- 1