Estratégia de Confirmação de Média Móvel com Spinning Top

Visão Geral

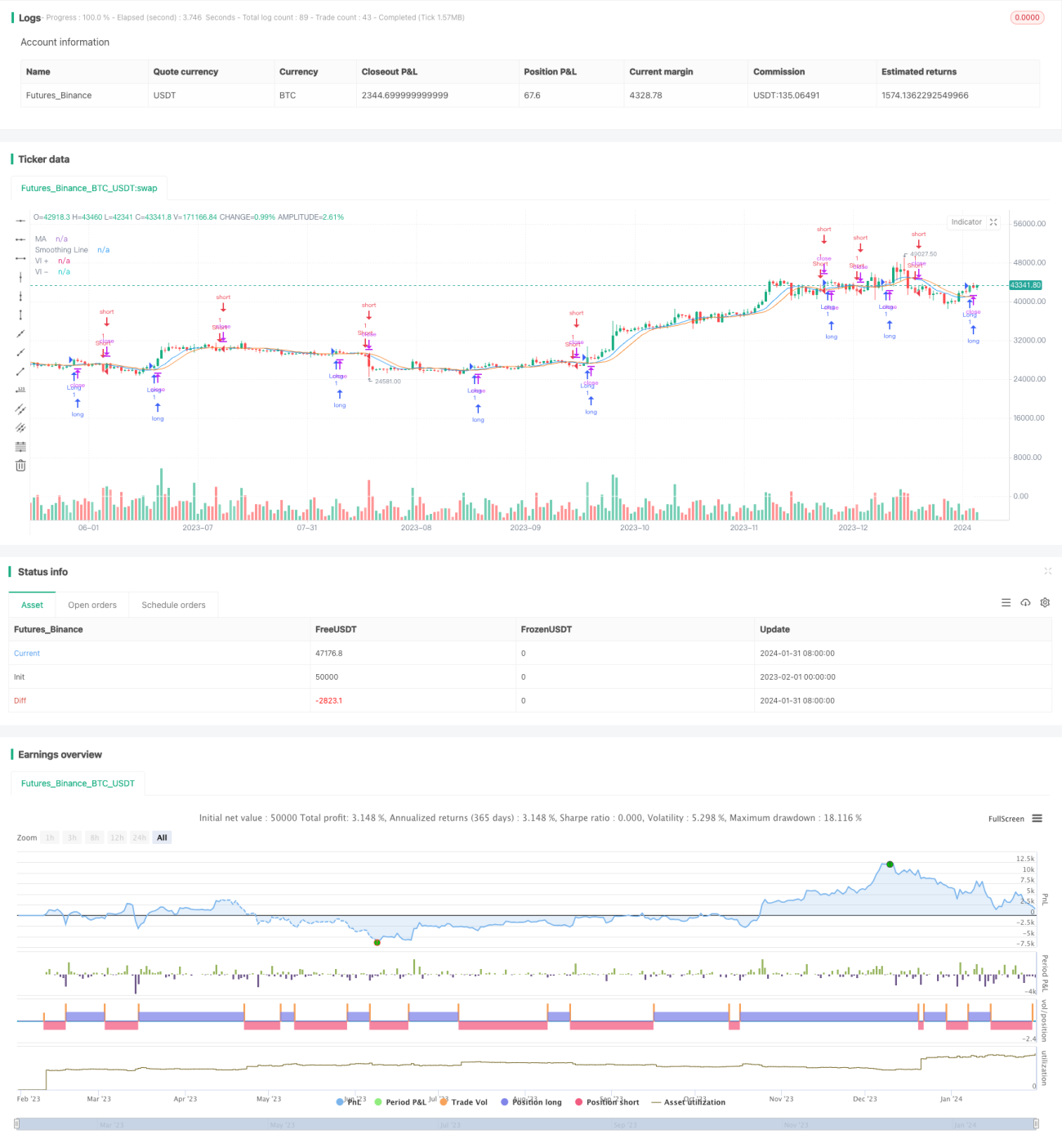

Esta estratégia combina o Indicador de Vórtice (Vortex Indicator) e Médias Móveis para identificar a direção e a força da tendência de preços, gerando potenciais sinais de compra (long) e venda (short). Quando a linha VI+ (Vortex Positive) cruza acima da linha VI- (Vortex Negative), o ponto de cruzamento é marcado no gráfico. Se o preço de fechamento estiver acima da Média Móvel, gera-se um sinal de compra. Quando a linha VI- cruza acima da linha VI+, se o preço de fechamento estiver abaixo da Média Móvel, gera-se um sinal de venda.

Princípio da Estratégia

-

Indicador de Vórtice: Inclui a linha VI+ (Vortex Positive) e a linha VI- (Vortex Negative). É usado para identificar a direção e a força da tendência de preços.

-

Média Móvel: Utiliza um método de Média Móvel selecionado (SMA, EMA, SMMA, WMA ou VWMA) para suavizar os dados de preço, obtendo uma linha suavizada chamada "Linha Suavizada".

-

Determinação de sinais de compra e venda: Quando a linha VI+ cruza acima da linha VI-, o cruzamento é marcado. Se o preço de fechamento estiver acima da Linha Suavizada, gera-se um sinal de compra. Quando a linha VI- cruza acima da linha VI+, se o preço de fechamento estiver abaixo da Linha Suavizada, gera-se um sinal de venda.

Vantagens da Estratégia

-

Combina as vantagens da identificação de tendência e da filtragem suavizada, permitindo capturar tendências em mercados com tendência e evitar sinais falsos em mercados laterais.

-

O Indicador de Vórtice pode identificar efetivamente a direção e a força da tendência. A Média Móvel pode filtrar parte do ruído.

-

A lógica da estratégia é simples e clara, fácil de entender e implementar.

-

Parâmetros personalizáveis, adaptando-se a diferentes condições de mercado.

Riscos da Estratégia

-

Em mercados de congestão ou sem tendência clara, podem ocorrer sinais falsos e perdas consecutivas (stop loss em série).

-

Configuração inadequada de parâmetros também pode afetar o desempenho. Por exemplo, se o período da Média Móvel for muito curto, o efeito de filtragem é fraco; se for muito longo, a identificação de mudanças de tendência fica atrasada.

-

Não pode proteger contra eventos inesperados, como movimentos bruscos de mercado após eventos econômicos importantes.

Otimização da Estratégia

-

Pode-se introduzir outros indicadores em conjunto, como indicadores de volume para determinar a confiabilidade da tendência.

-

Otimizar a configuração de parâmetros, equilibrando o rastreamento de tendência e a filtragem de ruído da Média Móvel.

-

Adicionar uma estratégia de stop loss para controlar perdas.

-

Utilizar métodos como machine learning para otimizar automaticamente os parâmetros.

-

Combinar módulo de gerenciamento de risco para ajustar o tamanho das posições.

Resumo

Esta estratégia, ao combinar de forma simples e eficaz o Indicador de Vórtice e as Médias Móveis, alcança um excelente efeito de captura de tendências. Ao identificar a direção da tendência, também possui certa capacidade de filtragem de ruído, reduzindo sinais falsos. No geral, a lógica da estratégia é concisa, flexível e apresenta bom desempenho em mercados com tendência. Com a introdução de mais filtros e uma otimização adequada dos parâmetros, a controlabilidade do risco pode ser ainda mais melhorada.

- 1