Estratégia de Acompanhamento Bidirecional AlphaTrend

Visão Geral

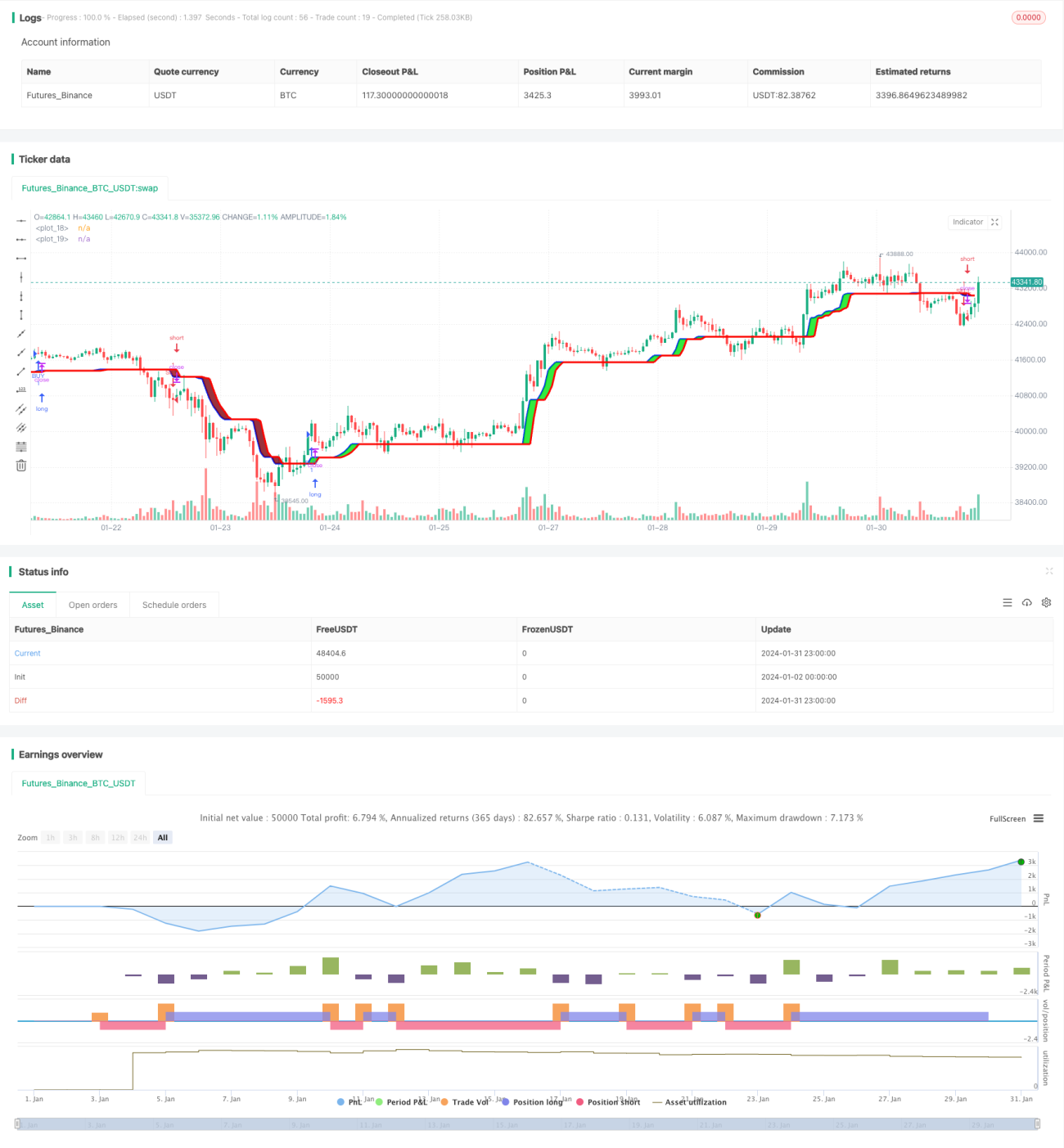

A estratégia de rastreamento bidirecional AlphaTrend opera com base nos sinais de compra e venda gerados pelo indicador AlphaTrend. A estratégia pode abrir posições longas e curtas nas regiões onde o indicador AlphaTrend produz sinais de compra e venda.

Princípio da Estratégia

O núcleo da estratégia de rastreamento bidirecional AlphaTrend é o indicador AlphaTrend. O indicador AlphaTrend calcula as bandas superior e inferior com base na combinação do Average True Range (ATR) adaptativo e do preço (preço de fechamento ou preço médio ponderado por volume). O método de cálculo específico é:

Banda Superior = Preço Mínimo - ATR * Coeficiente

Banda Inferior = Preço Máximo + ATR * Coeficiente

Onde ATR é a média do true range de um período passado, e o coeficiente é um parâmetro ajustável. Quando o preço está acima da banda superior, a linha do indicador se aproxima da banda superior; quando o preço está abaixo da banda inferior, a linha do indicador se aproxima da banda inferior. Dessa forma, o indicador AlphaTrend forma um canal adaptativo.

A estratégia de rastreamento bidirecional AlphaTrend, por sua vez, abre posições longas e curtas com base nos sinais do indicador AlphaTrend. A lógica específica é:

- Quando o preço cruza acima do indicador AlphaTrend, compre (long);

- Quando o preço cruza abaixo do indicador AlphaTrend, venda (short).

Isso completa a operação de rastreamento bidirecional baseada no canal dinâmico do indicador AlphaTrend.

Análise de Vantagens

A maior vantagem da estratégia de rastreamento bidirecional AlphaTrend é sua capacidade de acompanhar as mudanças na tendência do mercado. O ATR adaptativo ajusta a faixa do canal de acordo com as mudanças na volatilidade do mercado, evitando o problema comum em indicadores como as Bandas de Bollinger tradicionais, que podem falhar quando a volatilidade se expande.

Além disso, o indicador AlphaTrend combina preço e volume (ou momentum), filtrando alguns falsos rompimentos. Isso também melhora a qualidade dos sinais da estratégia.

Análise de Riscos

O principal risco da estratégia de rastreamento bidirecional AlphaTrend vem do impacto de grandes oscilações de mercado sobre o canal do indicador. Quando ocorrem movimentos anormais no mercado, o stop loss pode ser rompido, resultando em perdas significativas. Isso precisa ser controlado ajustando adequadamente os parâmetros do ATR e os níveis de stop loss.

Além disso, o próprio indicador AlphaTrend tem um certo grau de defasagem. Portanto, perto de pontos de reversão de tendência, também podem ocorrer sinais falsos. Isso requer indicadores auxiliares para confirmação.

Direções de Otimização

A estratégia de rastreamento bidirecional AlphaTrend pode ser otimizada nos seguintes aspectos:

- Combinar com indicadores de tendência para determinar a tendência principal do mercado, evitando negociações contra a tendência;

- Adicionar restrições de volume para evitar perdas causadas por falsos rompimentos com baixo volume;

- Otimizar os parâmetros do indicador para que a faixa do canal se adeque melhor às características de diferentes ativos;

- Incorporar algoritmos de aprendizado de máquina para tornar o canal mais inteligente.

Com essas otimizações, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia AlphaTrend.

Resumo

De forma geral, a estratégia de rastreamento bidirecional AlphaTrend é uma estratégia eficaz para acompanhar as mudanças do mercado. Ela resolve o problema de falha comum em indicadores técnicos tradicionais e também incorpora o volume para filtrar sinais. Com otimizações adequadas, essa estratégia pode se tornar uma ferramenta poderosa em um sistema de negociação quantitativa.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1