Força Potencial do Mercado: Estratégia de Nuvem de Alta Ichimoku

Visão Geral

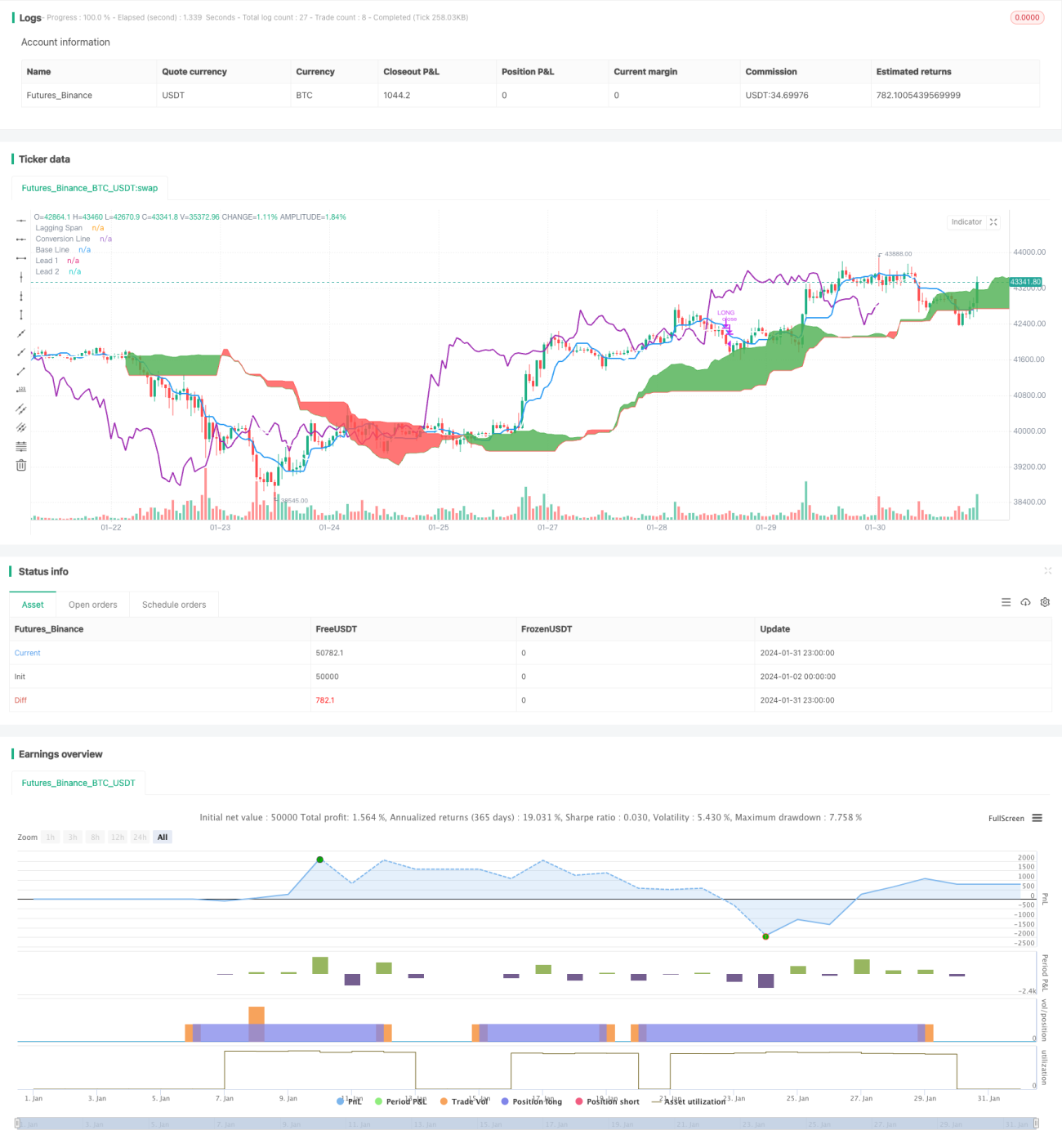

Esta estratégia é uma estratégia de negociação Ichimoku Cloud exclusivamente longa. Ela abre uma posição longa quando a Linha de Conversão cruza acima da Linha Base e fecha a posição quando a Linha Base cruza abaixo da Linha de Conversão. Além disso, no momento de abrir e fechar a posição, também verifica o Lagging Span: se estiver acima da nuvem, abre; se estiver abaixo da nuvem, fecha.

Princípio da Estratégia

A estratégia utiliza várias linhas do indicador técnico Ichimoku. Especificamente:

-

Linha de Conversão (Tenkan-sen): Média do máximo e mínimo dos últimos 9 dias, representando a reversão de tendência em um determinado período.

-

Linha Base (Kijun-sen): Média do máximo e mínimo dos últimos 26 dias, representando a variação média de preço em um determinado período.

-

Span A (Senkou Span A): Média da Linha de Conversão e da Linha Base.

-

Span B (Senkou Span B): Média do máximo e mínimo dos últimos 52 dias, representando um indicador antecedente da tendência de médio/longo prazo.

-

Lagging Span (Chikou Span): Preço de fechamento atual, deslocado 26 dias para trás. Representa a força da tendência.

Ao abrir posição, é necessário que a Linha de Conversão cruze acima da Linha Base e que o Lagging Span esteja acima da nuvem. Isso indica sinais de tendência de alta tanto no curto quanto no médio/longo prazo.

Ao fechar posição, é necessário que a Linha Base cruze abaixo da Linha de Conversão e que o Lagging Span esteja abaixo da nuvem. Isso indica que a tendência reverteu e a posição deve ser encerrada.

Vantagens da Estratégia

-

Utiliza o indicador Ichimoku Cloud para julgar a tendência, com alta precisão.

-

Combina várias linhas simultaneamente para evitar sinais falsos.

-

Opera apenas em posições longas, alinhando-se à tendência de alta de longo prazo da maioria das criptomoedas.

-

Filtros de condição relativamente rigorosos, gerando sinais de maior qualidade.

Riscos da Estratégia

-

A posição é totalmente investida ou totalmente vazia, sem ajuste de tamanho.

-

Tem bom desempenho em mercados de alta, mas alto risco de perdas em mercados de baixa.

-

Os parâmetros padrão são definidos para criptomoedas, necessitando ajustes para outros ativos.

-

Poucos sinais de negociação, podendo perder algumas oportunidades.

Otimização da Estratégia

-

Adicionar funcionalidade de ajuste de posição, reduzindo parcialmente a posição quando a perda atingir uma determinada proporção.

-

Incluir sinal de venda para fechar posição abaixo de suportes chave, reduzindo perdas.

-

Otimizar os parâmetros para se adaptar a mais ativos, aumentando a estabilidade.

-

Adicionar função de stop loss, interrompendo a perda quando atingir o limite.

Resumo

Esta estratégia, como uma estratégia Ichimoku Cloud exclusivamente longa, possui alta precisão na identificação de tendências. Ela combina várias linhas Ichimoku como filtros, permitindo identificar de forma confiável os pontos de reversão de tendência. É especialmente adequada para ativos com tendência de alta de longo prazo, como criptomoedas. Com aprimoramentos adicionais, como stop loss e ajuste de posição, a capacidade de gerenciamento de risco da estratégia pode ser melhorada, adaptando-se a mais ativos e ambientes de mercado mais amplos.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1