# Estratégia de Stop Loss e Take Profit Baseada no Padrão Doji

Visão Geral

Esta estratégia é baseada na formação de Doji. Quando um padrão Doji aparece, coloca-se uma ordem stop de compra entre a máxima do Doji e a máxima do candle anterior, e uma ordem stop de venda entre a mínima do Doji e a mínima do candle anterior. Quando o preço atinge a ordem stop, pode-se sair com stop loss e take profit fixos, ou com base na máxima e mínima do padrão Doji. A estratégia é adequada para operar em timeframes mais altos, como diário e semanal, filtrando eficientemente ruídos.

Princípio da Estratégia

Quando surge um padrão Doji, indica uma mudança na relação entre oferta e demanda, com compradores e vendedores em equilíbrio, podendo ocorrer reversão. A estratégia aproveita o sinal de reversão sugerido pelo Doji, colocando ordens stop para capturar a reversão. Especificamente, a condição para identificar um Doji é:

body = close - open

range = high - low

abody = abs(body)

ratio = abody / range

data = (abs(open - close) <= (high - low) * Doji)

Se abs(open - close) <= (high - low) * parâmetro Doji, considera-se um Doji, e então são colocadas ordens stop. As posições das ordens são:

longDist = longcandle[1] and range[1] > range ? high : max(high, high[1])

shortDist = longcandle[1] and range[1] > range ? low : min(low, low[1])

Se o candle anterior tiver um corpo grande, a ordem stop de compra fica entre a máxima do Doji e a máxima do candle anterior. Se o corpo anterior for pequeno, a ordem de compra fica na máxima do Doji. O mesmo raciocínio se aplica à ordem de venda.

Existem duas opções de saída:

- Saída com stop loss e take profit fixos:

strategy.exit("exit buy","buy stop",loss=SL, profit=TP, when=Use_SL_TP)

- Saída usando a máxima e mínima do Doji como stop loss e take profit:

strategy.close("buy stop",when=not Use_SL_TP and close<dojilow)

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Simples de operar e fácil de implementar.

- Aproveita sinais eficientes de reversão do Doji, capturando oportunidades de reversão.

- Permite configurar parâmetros de stop loss e take profit para controlar riscos.

- Adequada para timeframes mais altos, filtrando ruídos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O padrão Doji nem sempre resulta em reversão, podendo ocorrer stop loss. Solução: definir uma distância adequada de stop loss para controlar perdas individuais.

- Em timeframes baixos, o sinal Doji pode conter muito ruído. Solução: operar apenas em timeframes altos, como diário e semanal.

- Sem stop loss e take profit, há risco de perdas ilimitadas. Solução: utilizar corretamente as funções de stop loss e take profit.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Otimizar o parâmetro Doji para diferentes instrumentos, encontrando a melhor combinação.

- Testar diferentes parâmetros de stop loss e take profit para encontrar a melhor combinação.

- Calcular a distância do stop loss dinamicamente com base no ATR.

- Combinar outros indicadores para determinar o melhor momento de entrada.

Resumo

A estratégia tem um bom desempenho geral, gerando sinais de negociação interessantes ao capturar reversões de preço com base no Doji. Além disso, é simples de operar e implementar, adequada para diversos instrumentos, constituindo uma estratégia quantitativa prática. Com testes e otimizações contínuas, pode-se esperar obter resultados ainda melhores.

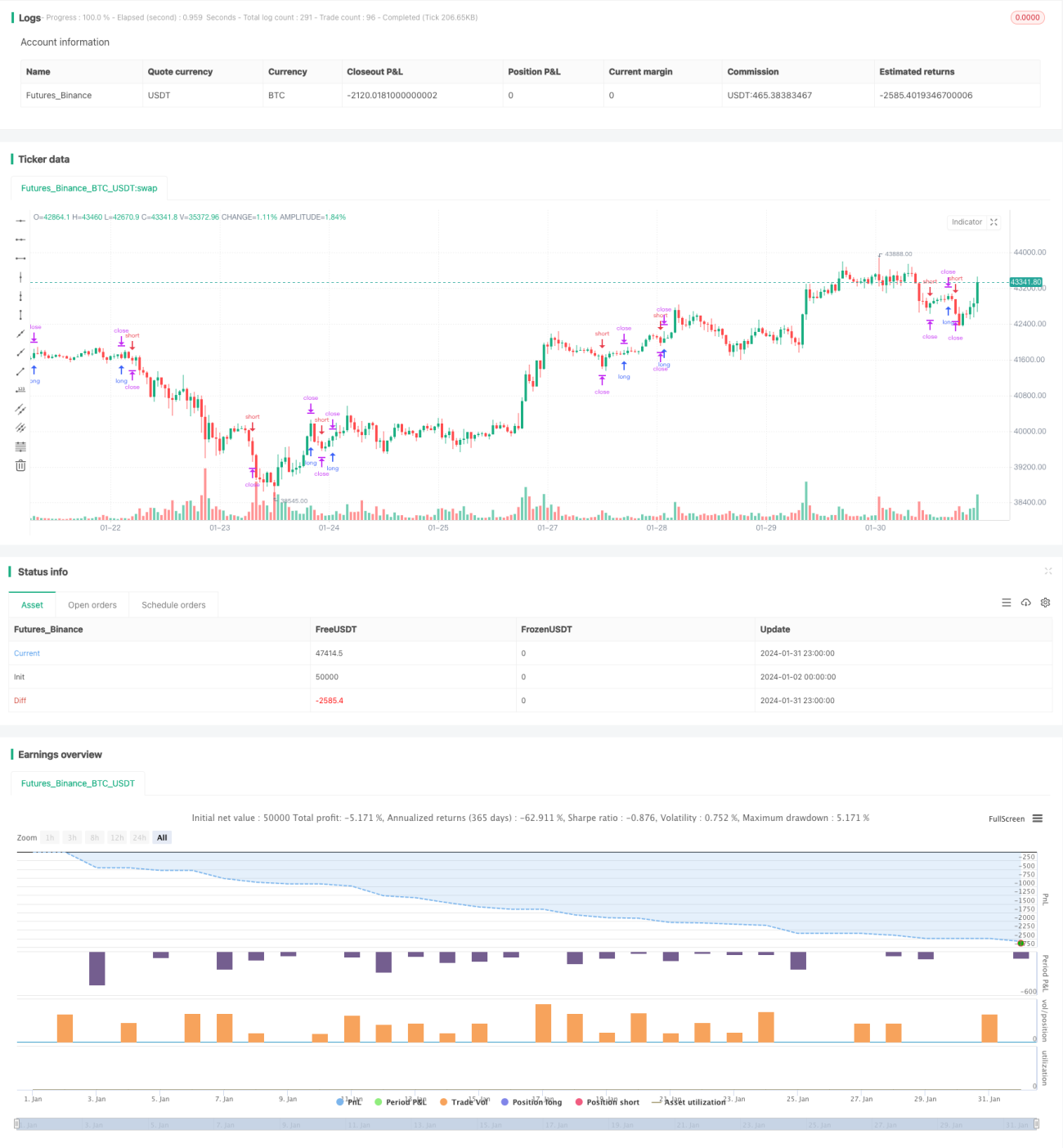

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//This is a simple strategy based on Doji star candlestick

//It places two orders: buy stop at doji star high or previous candle high and sell stop at doji star low or previous candle low.

//This strategy works very well with high time frames like Weekly TF because it eliminates the noise in doji formation.- 1