Estratégia de rastreamento de tendência com três médias móveis

Visão Geral

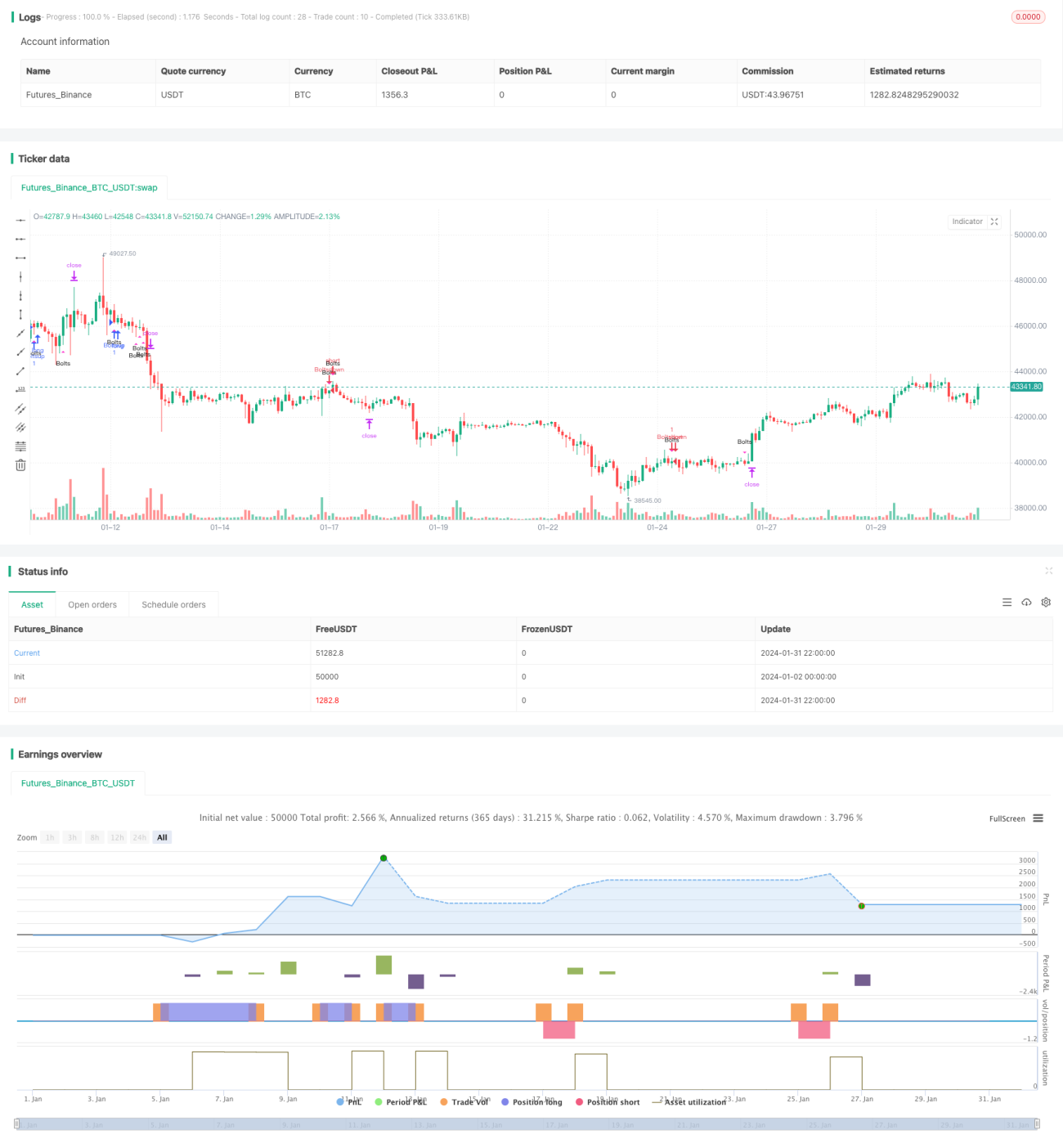

Esta estratégia, denominada "Relâmpago Colorido", é uma estratégia de seguimento de tendência baseada em três médias móveis. Ela calcula a interseção das linhas rápida, média e lenta para determinar a tendência de preço, e utiliza o valor do ATR para definir níveis de alvo e stop loss.

Princípio da Estratégia

A estratégia utiliza as seguintes três médias móveis:

- Média Móvel Ponderada de 13 períodos, usada para identificar a tendência de curto prazo.

- Média Móvel Exponencial de 55 períodos, usada para identificar a tendência de médio prazo.

- Média Móvel Simples de 110 períodos, usada para identificar a tendência de longo prazo.

Quando a linha rápida cruza acima da linha média e a linha média cruza acima da linha lenta, é considerada uma tendência de alta; quando a linha rápida cruza abaixo da linha média e a linha média cruza abaixo da linha lenta, é considerada uma tendência de baixa.

Para filtrar parte dos ruídos de negociação, a estratégia também define várias condições auxiliares:

- Os mínimos das últimas 5 barras estão todos acima da linha média.

- Nas últimas 2 barras, houve um mínimo que rompeu abaixo da linha média.

- O preço de fechamento da última barra está acima da linha média.

Quando essas condições são atendidas, são gerados sinais de compra ou venda. A estratégia mantém apenas uma posição por vez, e só pode reabrir após o fechamento ou stop loss.

Os níveis de alvo e stop loss são definidos com base em múltiplos do valor do ATR.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O uso de três médias móveis combinadas para identificar tendências reduz a probabilidade de erros de julgamento de um único indicador.

- A definição de múltiplas condições auxiliares para filtrar negociações ruidosas melhora a qualidade dos sinais.

- O stop loss dinâmico baseado no ATR ajuda a controlar perdas individuais.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- A combinação de médias móveis pode gerar sinais falsos, exigindo backtesting adequado.

- A definição inadequada do múltiplo do ATR pode resultar em stops muito largos ou muito apertados.

- Não é capaz de filtrar eficazmente oscilações de preço causadas por eventos repentinos.

Para controlar riscos, recomenda-se ajustar adequadamente os parâmetros das médias móveis, otimizar os múltiplos do ATR e definir um tempo máximo de permanência na posição, evitando perdas excessivas em uma única operação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar médias móveis de diferentes comprimentos ou tipos.

- Otimizar os parâmetros das condições auxiliares.

- Experimentar outros indicadores para prever tendências, como MACD, DMI, etc.

- Combinar indicadores de volume, como volume de negociação e spread, para filtrar sinais.

Resumo

A estratégia "Relâmpago Colorido" é, no geral, uma estratégia estável de seguimento de tendência. Ela depende principalmente de médias móveis para determinar a direção da tendência, com uma combinação de indicadores técnicos como suporte, filtragem parcial de ruídos. Embora ainda haja espaço para otimização adicional, o risco geral é controlável, sendo adequada para investimentos que acompanham tendências de médio a longo prazo.

- 1