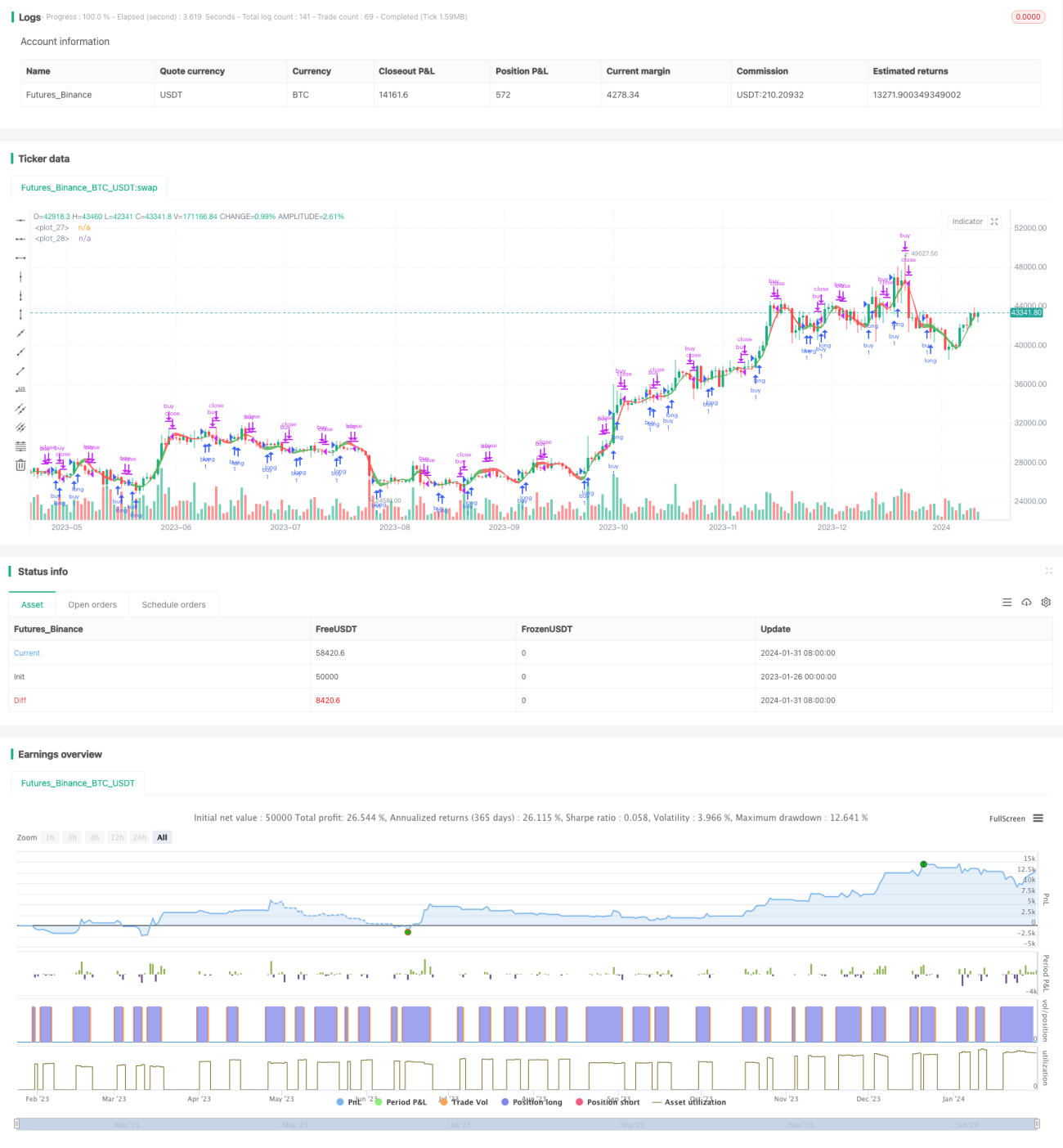

Estratégia de Duas Médias Móveis Baseada em Previsão de Tendência

Visão Geral

A estratégia de Duas Médias Móveis de Previsão de Tendência é uma estratégia que tenta prever mudanças de tendência antes que ocorra a reversão do preço. Ela é baseada em uma extensão do indicador WaveTrend de LazyBear. Essa estratégia identifica tendências de preço e exibe sinais de compra e venda com efeitos visuais de preenchimento de curva.

Princípio da Estratégia

A estratégia utiliza o indicador WaveTrend de LazyBear como base. O WaveTrend em si já é um excelente indicador de acompanhamento de tendência. A estratégia estende e otimiza esse indicador. Os principais passos são:

- Calcular o preço médio HLC (High, Low, Close).

- Calcular a média móvel exponencial (EMA) do preço médio.

- Calcular a EMA do desvio absoluto do preço.

- Calcular o indicador ajustado ao limite zero.

- Calcular a EMA da tendência.

- Calcular as médias móveis rápida e lenta.

Através desse processamento, é possível filtrar as flutuações aleatórias de preço e identificar tendências mais claras. O cruzamento das médias móveis rápida e lenta pode ser usado para gerar sinais de compra e venda.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Identifica efetivamente a tendência de preço.

- Geração de sinais oportuna, permitindo prever antecipadamente as reversões de tendência.

- Visualização clara da tendência através do preenchimento de curvas.

- Grande espaço para otimização de parâmetros, podendo ser ajustada para diferentes ativos e períodos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Como todas as estratégias baseadas em indicadores técnicos, existe risco de falha durante fortes oscilações de preço.

- Configuração inadequada de parâmetros pode gerar sinais falsos.

- Os sinais podem sofrer atraso, resultando em perdas.

Esses riscos podem ser mitigados ajustando parâmetros ou combinando com outros indicadores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar parâmetros para se adaptar a mais ativos e períodos.

- Adicionar estratégia de stop loss para controlar o risco de perda.

- Combinar com outros indicadores para aumentar a precisão dos sinais.

- Incorporar modelos de aprendizado de máquina para auxiliar na identificação de tendências e geração de sinais.

Resumo

Em resumo, a estratégia de Duas Médias Móveis de Previsão de Tendência é uma estratégia muito promissora. Ela identifica efetivamente a tendência de preço e tenta prever antecipadamente as mudanças de tendência. Com algumas otimizações e melhorias, essa estratégia pode se tornar um poderoso sistema de negociação quantitativa. Sua lógica de negociação simples e clara, além dos efeitos visuais nítidos, a tornam uma estratégia digna de estudo e aprendizado.

- 1