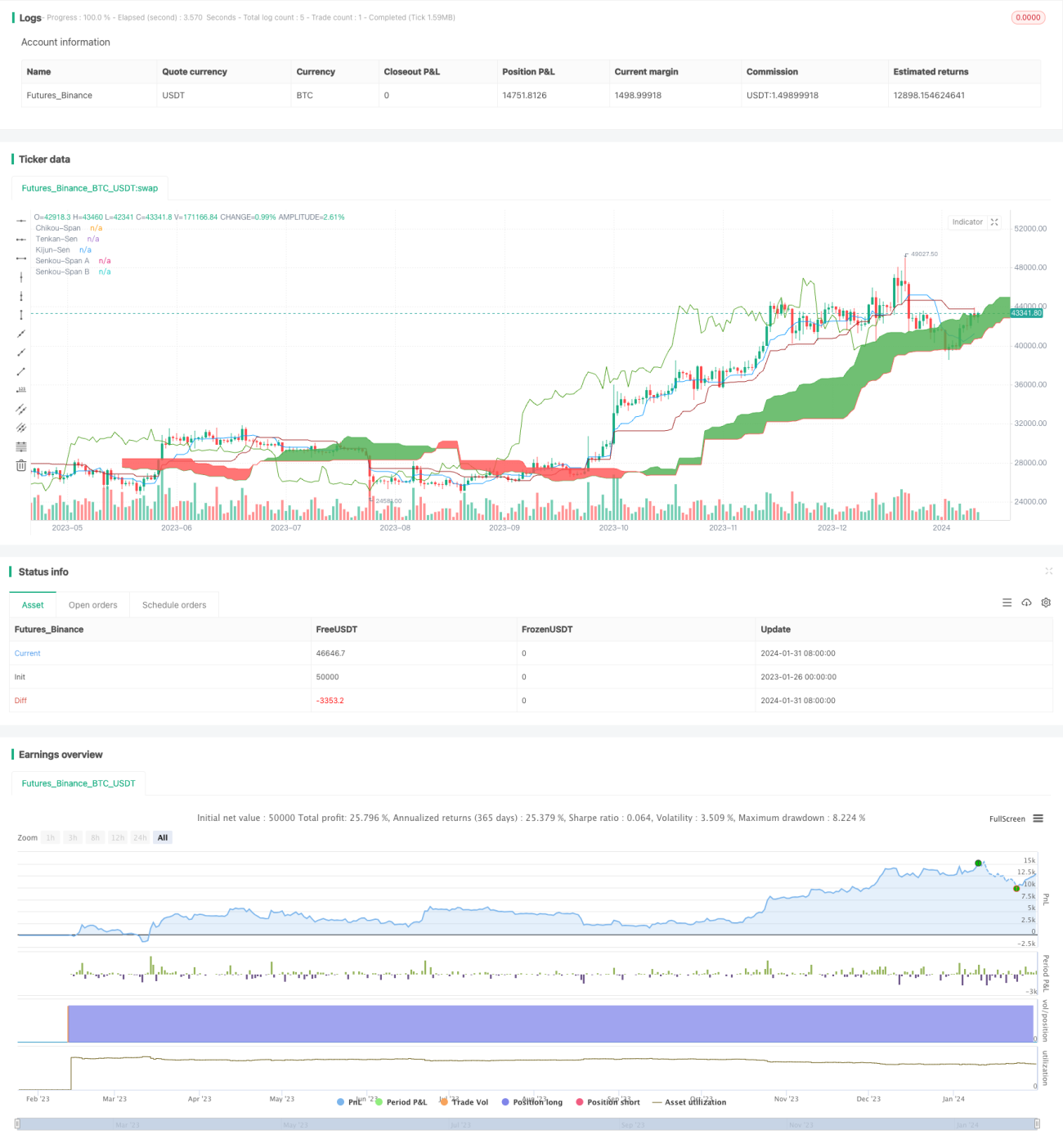

Estratégia de Trading Quantitativo Baseada no Rompimento da Nuvem de Ichimoku e no Indicador ADX

Visão Geral

O nome desta estratégia é "Estratégia de Negociação Quantitativa Baseada no Rompimento da Nuvem e no Indicador ADX". Ela combina a análise técnica do gráfico Ichimoku (nuvem) e o Índice de Movimento Direcional Médio (ADX) para decidir quando abrir posições compradas ou vendidas. Especificamente, a estratégia abre posições quando o preço rompe as áreas-chave da nuvem e o indicador ADX mostra uma tendência forte.

Princípio da Estratégia

A estratégia utiliza o "gráfico Ichimoku" do indicador Ichimoku para determinar as zonas críticas de suporte e resistência. Ao mesmo tempo, combina o indicador ADX para avaliar a força da tendência. As regras específicas de negociação são:

Sinal de Compra (Long):

- A linha Tenkan-sen (linha de conversão) cruza para cima a linha Kijun-sen (linha de base).

- A linha Chikou Span (linha atrasada) cruza para cima o eixo zero.

- O preço está acima do bordo superior da nuvem (Senkou Span A/B).

- O valor do ADX está abaixo de 45 (indicando que a tendência não está excessivamente estendida).

- O valor de +DI está acima do valor de -DI (indicando tendência de alta).

Sinal de Venda (Short):

- A linha Tenkan-sen cruza para baixo a linha Kijun-sen.

- A linha Chikou Span cruza para baixo o eixo zero.

- O preço está abaixo do bordo inferior da nuvem.

- O valor do ADX está acima de 45 (sugerindo possível reversão de tendência).

- O valor de +DI está abaixo do valor de -DI (indicando tendência de baixa).

Análise de Vantagens

Esta estratégia combina análise gráfica técnica com indicadores de tendência, permitindo identificar eficazmente a direção do mercado e as zonas de força. As principais vantagens são:

- Utiliza o gráfico Ichimoku para determinar zonas críticas de suporte/resistência, capturando tendências fortes.

- Integra o índice ADX para avaliar a verdadeira força da tendência, evitando negociações erróneas.

- Regras claras e fáceis de operar, facilitando a implementação prática.

Riscos e Soluções

A estratégia também apresenta alguns riscos, principalmente relacionados à instabilidade na avaliação do ADX. Os riscos e soluções específicas são:

- O cálculo do ADX tem um atraso inerente, podendo perder reversões rápidas. É possível reduzir o parâmetro do ADX para torná-lo mais sensível.

- O ADX tem baixo desempenho em mercados laterais. Podem ser adicionados outros filtros, como as Bandas de Bollinger.

- O gráfico Ichimoku pode perder eficácia. Podem ser ajustados os parâmetros ou adicionados outros indicadores de suporte.

Sugestões de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

- Ajustar os parâmetros do gráfico Ichimoku para se adaptar a mais ativos.

- Adicionar uma estratégia de stop loss para controlar perdas individuais.

- Combinar mais indicadores para formar um conjunto de filtros de sinais.

- Incorporar um módulo de previsão, utilizando machine learning para melhor avaliar os sinais de tendência.

Resumo

Esta estratégia combina a análise técnica do gráfico Ichimoku com o indicador de tendência ADX, formando um conjunto completo e claro de regras de negociação quantitativa. Ela identifica zonas críticas de suporte/resistência ao mesmo tempo que avalia a tendência, permitindo capturar eficazmente as oportunidades de mercado. A estratégia é fácil de implementar em ambiente real e possui espaço para otimização, sendo, no geral, uma estratégia quantitativa de qualidade.

- 1