Estratégia de Longo Prazo Supertrend Bitcoin

Resumo

A estratégia de longo prazo Supertrend Bitcoin é uma estratégia de negociação de Bitcoin que opera apenas comprada (long only). Ela combina o indicador SuperTrend, o RSI (Índice de Força Relativa) e o ADX (Índice Direcional Médio) para determinar os pontos de entrada.

Princípio da Estratégia

Quando as seguintes condições de entrada são atendidas, a estratégia abre uma posição comprada:

- O indicador SuperTrend torna-se negativo (para baixo)

- O RSI de 21 períodos está abaixo de 66

- O RSI de 3 períodos está acima de 80

- O RSI de 28 períodos está acima de 49

- O sinal ADX está acima de 20

Quando o indicador SuperTrend se torna positivo (para cima), a estratégia fecha a posição e sai.

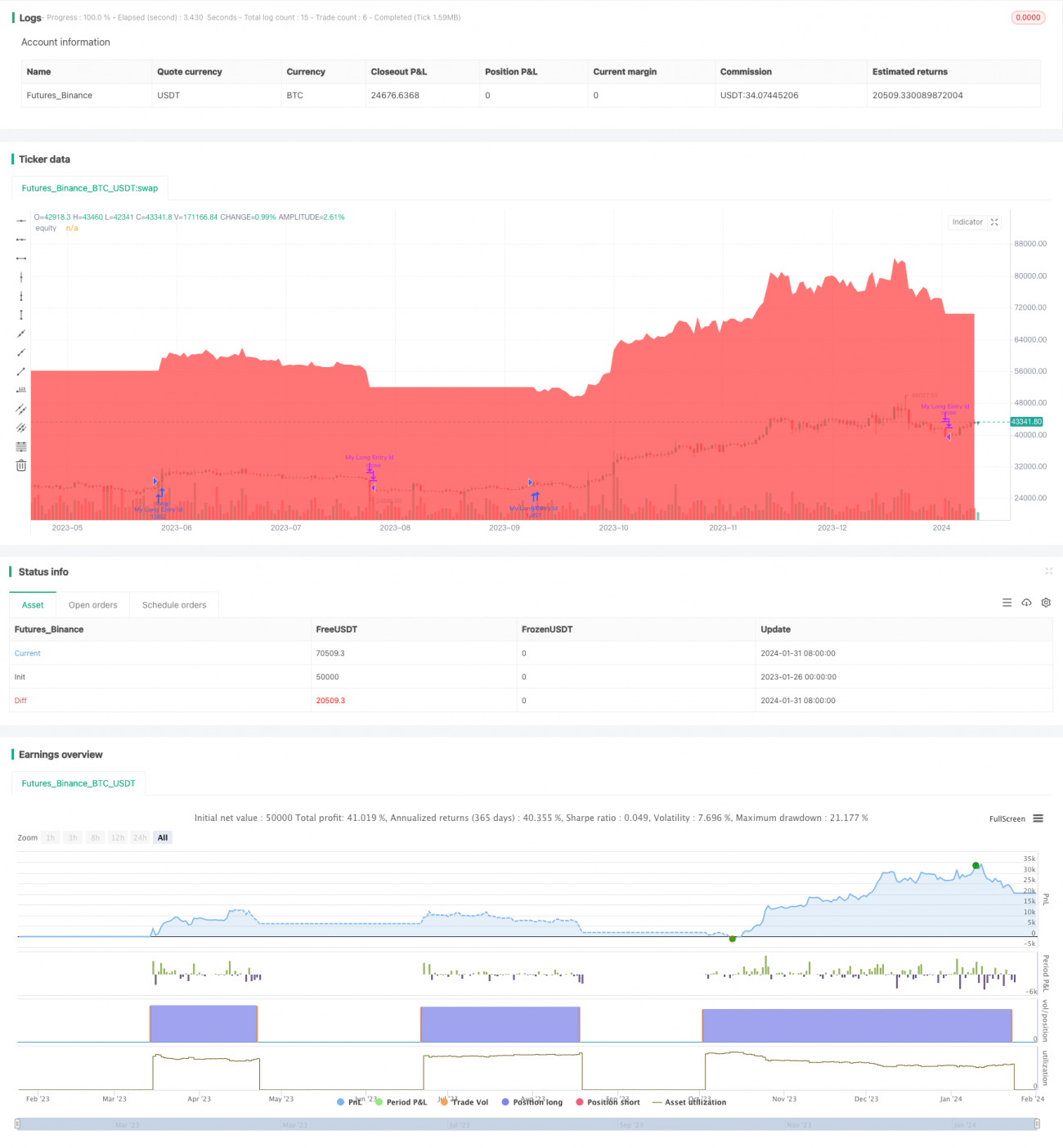

A estratégia utiliza 100% do patrimônio da conta com uma taxa de margem definida em 10%. Ela desenha a curva de patrimônio da estratégia no gráfico para análise. Esta configuração visa capturar movimentos de alta em condições específicas de indicadores técnicos durante as tendências de longo prazo no mercado de Bitcoin.

Análise de Vantagens

A maior vantagem da estratégia Supertrend Bitcoin de longo prazo é que ela só entra após os indicadores técnicos confirmarem plenamente a tendência do mercado. Especificamente, ela exige que o RSI de curto e longo prazo apresentem simultaneamente sinais de sobrecompra ou sobrevenda, indicando um consenso entre os ciclos maior e menor, filtrando assim muitas oportunidades de negociação ruidosas. Ao mesmo tempo, combina o ADX para avaliar a força da tendência, evitando ser arrastado em mercados laterais ou de congestão.

Esta estratégia, que só opera comprada e nunca vendida, também evita o risco de perdas ilimitadas em operações vendidas. Em ciclos de longo prazo com viés de alta, comprar nas altas e vender nas baixas pode proporcionar boas taxas de acerto e retorno sobre o investimento.

Análise de Riscos

O maior risco da estratégia Supertrend Bitcoin de longo prazo é que ela não consegue responder a ajustes e recuos de curto prazo causados por notícias repentinas. Quando notícias negativas surgem e o preço cai abruptamente, como a estratégia só opera comprada e não pode inverter a direção, ela sofre perdas significativas. Este é um risco residual inevitável.

Outro risco potencial é que indicadores como o SuperTrend podem não ser ideais para identificar pontos de inflexão na estrutura do mercado. Eles tendem a ser defasados, perdendo assim os melhores momentos de entrada ou saída. Isso pode resultar em retornos muito inferiores aos do próprio mercado. Para mitigar este risco, pode-se ajustar os parâmetros adequadamente ou adicionar outros indicadores antecedentes para confirmação.

Direções de Otimização

A estratégia Supertrend Bitcoin de longo prazo ainda tem espaço para melhorias:

-

Pode-se adicionar indicadores como o de fluxo de ordens ou o OBV (On-Balance Volume) para avaliar a força de compra e venda, evitando comprar em picos de euforia.

-

Pode-se incorporar indicadores de volatilidade, entrando apenas quando a volatilidade aumentar, evitando intervalos de baixa volatilidade pouco lucrativos.

-

Pode-se adicionar um módulo de stop-loss automático, definindo faixas de retração, para evitar grandes perdas que excedam a tolerância ao risco.

-

Pode-se realizar uma otimização de parâmetros, ajustando os períodos do RSI para melhorar a eficácia do indicador.

-

Pode-se combinar modelos de aprendizado de máquina para otimização dinâmica de parâmetros e multifatorial.

Com essas otimizações, é possível aumentar ainda mais a estabilidade, a taxa de acerto e o nível de lucro da estratégia.

Conclusão

A estratégia Supertrend Bitcoin de longo prazo é uma estratégia de investimento quantitativo simples e direta. Ela visa capturar as velas de alta de longo prazo no mercado de Bitcoin ou criptomoedas, obtendo retornos estáveis através da compra nas altas e venda nas baixas. Embora ainda existam certos riscos, através de ajustes de parâmetros e otimização de modelos, esta estratégia pode ser aprimorada, tornando-se uma ferramenta útil para negociação quantitativa. Ela oferece aos investidores uma abordagem otimista em relação ao mercado cripto, compartilhando os dividendos do crescimento dos ativos digitais.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1