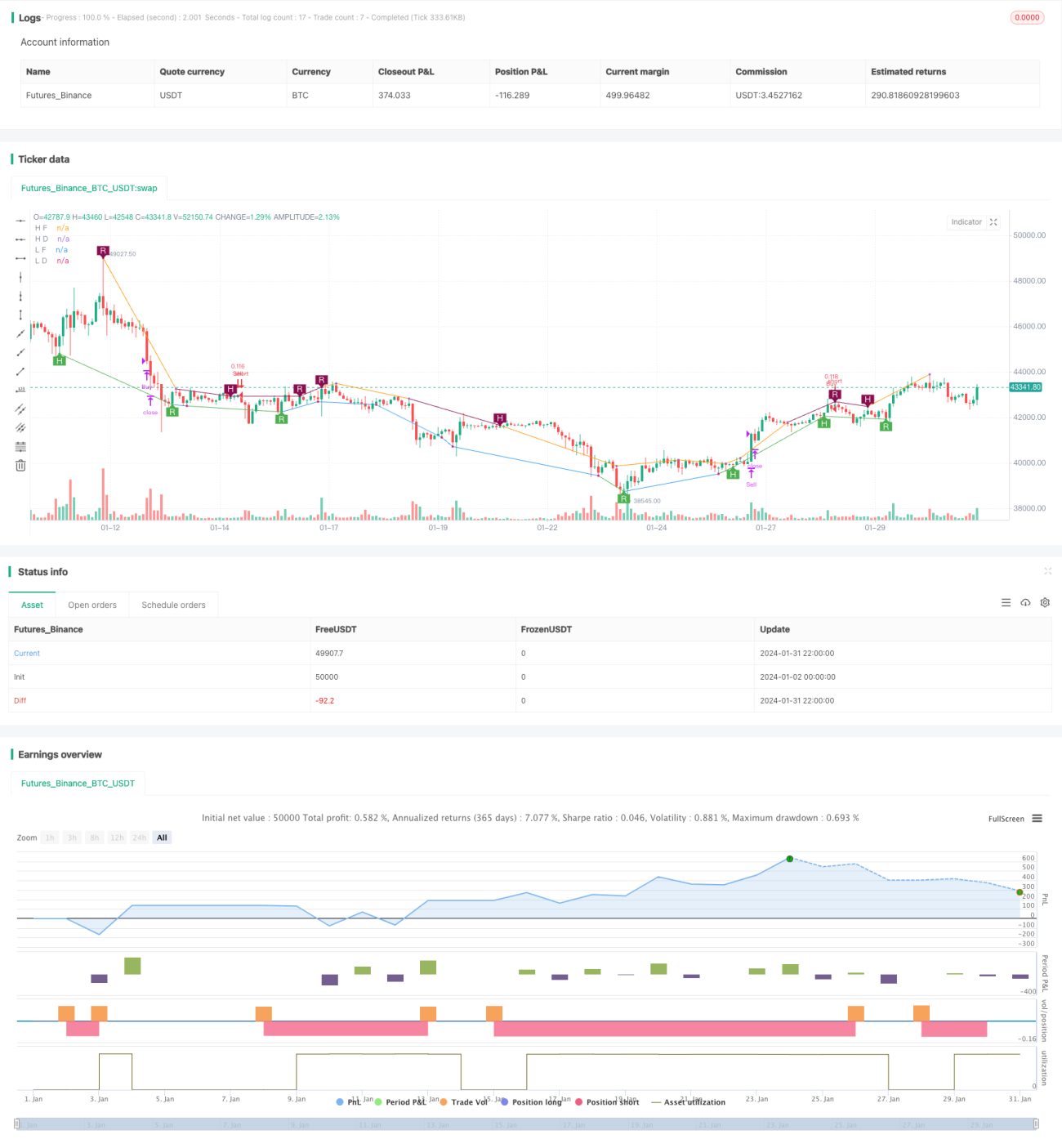

Estratégia de negociação de tendências baseada em divergência de preços

Visão Geral

Esta estratégia é uma estratégia de negociação de tendências baseada em sinais de divergência de preços. Utiliza múltiplos indicadores para detectar sinais de divergência de preços, como RSI, MACD, Estocástico, etc., e os confirma através do oscilador de Murrey Math. Quando um sinal de divergência de preços aparece, se o oscilador também confirmar a direção atual da tendência, a entrada é realizada.

Princípio da Estratégia

O núcleo da estratégia é a teoria da divergência de preços. Quando o preço atinge uma nova máxima, mas o indicador não atinge uma nova máxima, isso é chamado de divergência de preços de baixa; quando o preço atinge uma nova mínima, mas o indicador não atinge uma nova mínima, isso é chamado de divergência de preços de alta. Isso indica que a tendência pode estar prestes a reverter. A estratégia combina topos e fundos (fractais) com o oscilador para confirmar os sinais de negociação.

Especificamente, as condições de entrada da estratégia são:

- Detecção de um sinal de divergência de preços, incluindo divergência regular e divergência oculta

- O oscilador de Murrey Math está na zona de tendência correspondente

A condição de saída é fechar a posição quando o oscilador cruza de volta a linha média.

Análise de Vantagens

Esta estratégia combina a teoria da divergência de preços com a confirmação de tendência, apresentando as seguintes vantagens:

- Utiliza sinais de divergência de preços para detectar potenciais pontos de reversão de tendência

- Aplica o oscilador para confirmar a tendência atual, evitando falsos rompimentos

- Múltiplos indicadores e combinações de parâmetros, permitindo ajustes flexíveis

- Equilibra o acompanhamento de tendência e a prevenção de perdas

- Regras lógicas claras, com grande espaço para otimização do código

Análise de Riscos

Os principais riscos vêm dos seguintes aspectos:

- Os sinais de divergência de preços podem ser falsos, não confirmando completamente a reversão da tendência

- Configurações inadequadas dos parâmetros do oscilador podem levar a oportunidades de negociação perdidas

- Exposição excessiva a posições compradas ou vendidas pode gerar grandes riscos de perda

- Durante períodos de alta volatilidade, o número de negociações e os custos de deslizamento podem aumentar significativamente

Recomenda-se definir stop loss, ajustar o tamanho das posições e otimizar a combinação de parâmetros para reduzir riscos.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização adicional:

- Adicionar algoritmos de aprendizado de máquina para otimizar combinações de parâmetros em tempo real

- Incorporar técnicas de stop loss adaptativas, como trailing stop, stop loss médio, etc.

- Combinar mais indicadores e filtros para melhorar a relação sinal-ruído

- Ajustar dinamicamente os parâmetros do oscilador para otimizar o julgamento da tendência

- Otimizar o gerenciamento de risco, estabelecendo limites como drawdown máximo

Resumo

Esta estratégia integra a teoria da divergência de preços e indicadores de análise de tendência, sendo capaz de identificar efetivamente potenciais pontos de reversão de tendência. Combinada com medidas otimizadas de gerenciamento de risco, pode obter bons retornos de estratégia. No futuro, pode ser otimizada através de métodos avançados como aprendizado de máquina para obter retornos excedentes mais estáveis.

- 1