Estratégia de negociação em grade quantitativa adaptativa ativa

Visão Geral

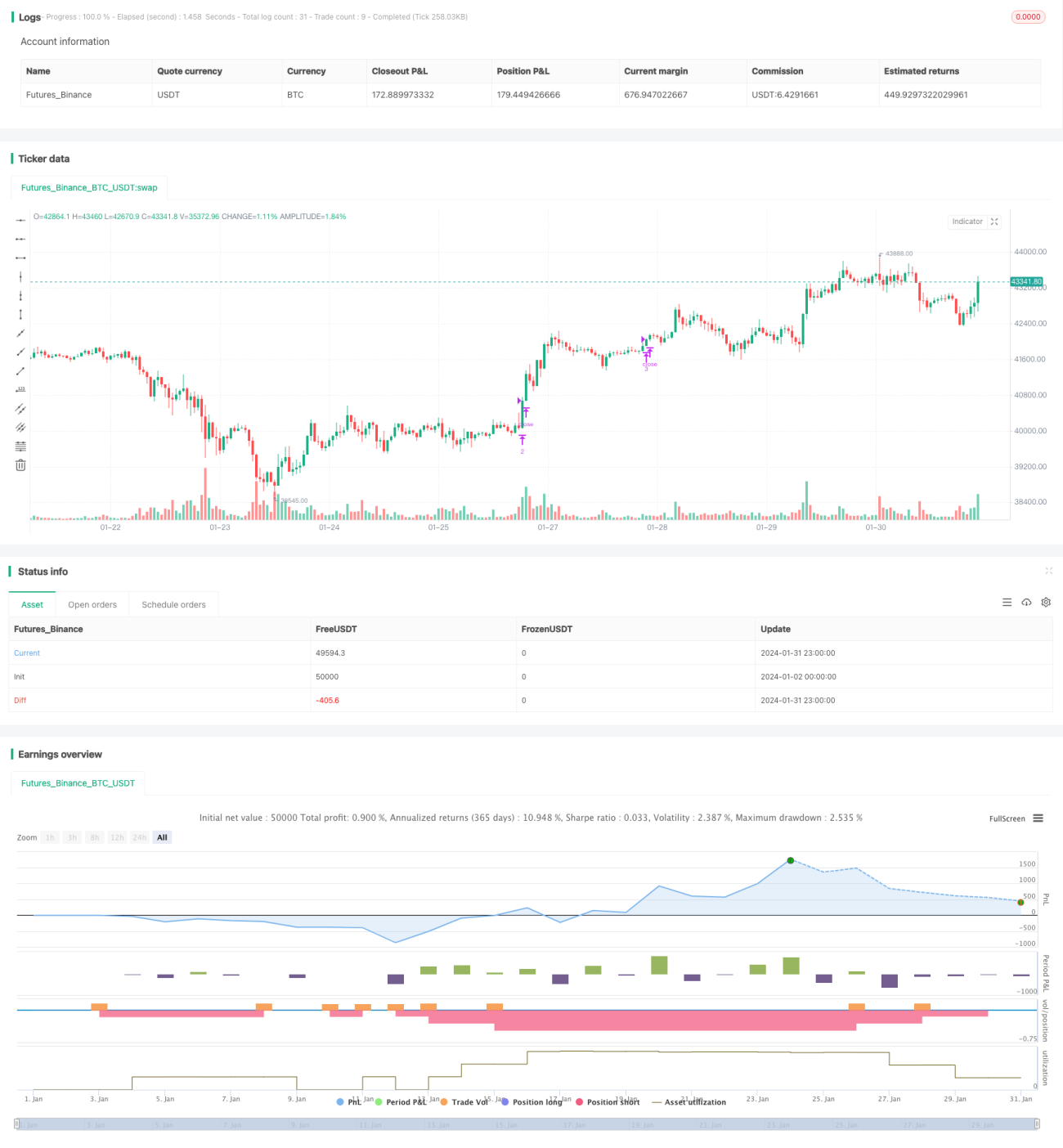

Esta estratégia estabelece uma grade de negociação dinâmica para obter lucros estáveis em mercados voláteis. A estratégia calcula automaticamente o espaçamento da grade e os preços dos limites superior e inferior com base no número definido de linhas da grade. Quando o preço ultrapassa cada linha da grade, posições são abertas progressivamente para compra ou venda. Quando o preço retorna às linhas da grade originais, as posições são fechadas gradualmente para realização de lucros. A estratégia suporta ajuste manual e automático dos parâmetros da grade, adaptando-se às mudanças nas condições do mercado.

Princípio da Estratégia

-

Calcular os limites da grade e a matriz de preços das linhas da grade com base nos parâmetros de entrada.

-

Quando o preço está abaixo de uma determinada linha da grade e não há ordem pendente correspondente a essa linha, abrir uma ordem de compra no preço dessa linha. Quando o preço ultrapassa a linha anterior da grade (exceto a primeira) e existe uma posição pendente correspondente à linha anterior, fechar a posição de compra correspondente.

-

Se o ajuste automático dos parâmetros da grade estiver ativado, recalcular periodicamente os preços dos limites superior e inferior da grade, o espaçamento e a matriz de grades com base nos dados de um número recente de candles.

Análise de Vantagens

-

Permite obter lucros em mercados voláteis. Em movimentos de alta e baixa, é possível abrir e fechar posições progressivamente em diferentes preços, gerando lucro geral.

-

Oferece opção de ajuste manual ou automático dos parâmetros da grade. O ajuste manual requer intervenção humana, mas é mais controlável; o ajuste automático reduz a carga de trabalho operacional, permitindo que a estratégia se adapte às mudanças do mercado.

-

Ao limitar o número máximo de linhas da grade, é possível controlar o risco em um único lado. Quando o preço ultrapassa todas as linhas da grade, o risco nessa direção fica controlado.

-

O espaçamento da grade pode ser ajustado para controlar a magnitude de lucro/perda por ordem. Reduzir o espaçamento diminui o lucro/perda individual.

Análise de Riscos

-

Em movimentos bruscos de preço, existe o risco de arbitragem. Se o preço oscilar rapidamente entre várias linhas da grade, pode haver risco de arbitragem.

-

É necessário definir adequadamente o capital inicial. Se o capital for insuficiente, não será possível suportar um número suficiente de linhas da grade.

-

Um número muito grande ou muito pequeno de linhas da grade prejudica o retorno da estratégia. Poucas linhas não aproveitam totalmente a volatilidade; muitas resultam em lucros/perdas individuais muito pequenos. É necessário testar para determinar os parâmetros ideais.

-

O ajuste automático dos parâmetros da grade pode estar sujeito a manipulação. O cálculo dos parâmetros depende de um número determinado de candles, o que pode ser influenciado por movimentos de curto prazo.

Direções de Otimização

-

Adicionar lógica de stop loss. Por exemplo, definir stop loss flutuante ou trailing stop para limitar ainda mais o risco de perda unilateral.

-

Incorporar algoritmos para otimizar os parâmetros da grade. É possível testar configurações para diferentes fases do mercado e, em seguida, treinar modelos com aprendizado de máquina para otimização automática dos parâmetros.

-

Integrar mais indicadores para avaliar o mercado. Por exemplo, MACD, KDJ, etc., para determinar se a tendência atual é de alta ou baixa, ajustando o número de linhas da grade ou parâmetros.

-

Otimizar o controle de drawdown. Por exemplo, definir uma taxa máxima de drawdown; quando o limite for atingido, a estratégia é desativada para evitar perdas adicionais.

Resumo

Esta estratégia aproveita plenamente as características dos mercados voláteis, alcançando lucros estáveis por meio de negociação em grade dinâmica. A estratégia considera tanto a flexibilidade na definição de parâmetros quanto a redução da carga de trabalho operacional. Pode-se dizer que, em mercados voláteis, esta estratégia é uma escolha ideal para obter lucros. Otimizações futuras podem ampliar os cenários de aplicação da estratégia e melhorar o controle de drawdown, gerando retornos mais consistentes e estáveis.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1