Estratégia de Rompimento de Duplo Canal Donchian

Visão Geral

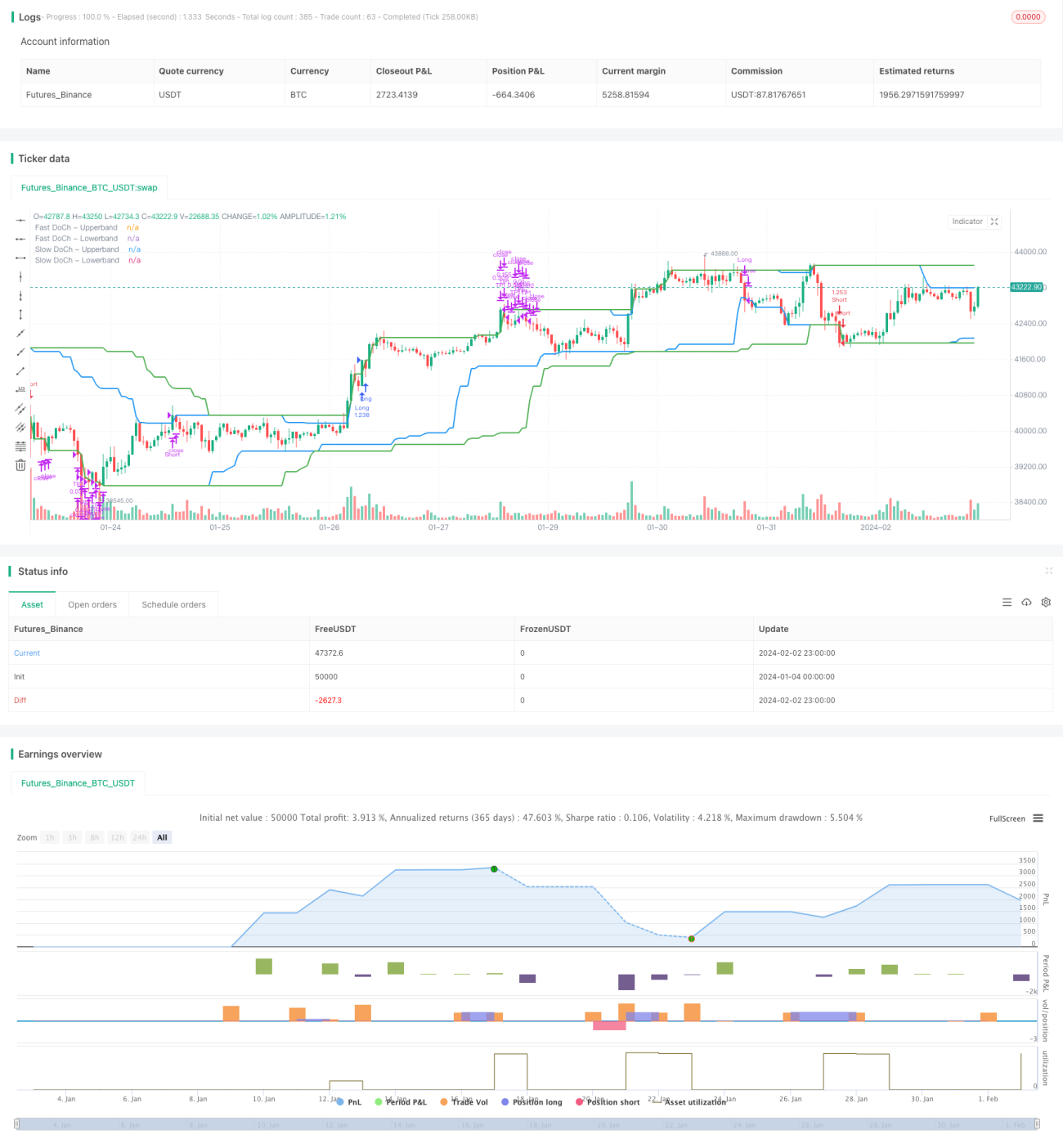

A estratégia de rompimento do Canal Duplo de Donchian é uma estratégia de negociação quantitativa baseada no Canal de Donchian. Ela utiliza uma combinação de um Canal de Donchian rápido e um Canal de Donchian lento para realizar negociações de rompimento com baixo risco e alto retorno. Quando o preço rompe o canal lento, uma entrada de compra/venda é acionada; quando o preço rompe novamente o canal rápido, a posição é encerrada com stop loss ou take profit.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois Canais de Donchian, incluindo um canal lento de período mais longo e um canal rápido de período mais curto.

O Canal de Donchian lento tem um período mais longo, filtrando efetivamente o ruído do mercado, e seus sinais de rompimento possuem alta confiabilidade. Quando o preço rompe a banda superior do canal lento, é feita uma entrada de compra; quando o preço rompe a banda inferior do canal lento, é feita uma entrada de venda.

O Canal de Donchian rápido tem um período mais curto, respondendo rapidamente às mudanças de preço de curto prazo. Quando o preço rompe novamente este canal, indica uma reversão de tendência, exigindo saída imediata com stop loss ou take profit.

Além disso, uma condição de volatilidade é definida como filtro de entrada da estratégia. A entrada só é acionada quando a flutuação de preço ultrapassa o limite percentual pré-definido. Isso evita entradas e saídas frequentes em mercados laterais.

Análise de Vantagens

- Utiliza dois canais para estabelecer duas linhas de defesa, controlando efetivamente o risco

- A combinação de canais rápido e lento permite capturar tendências de forma eficiente

- O filtro de volatilidade reduz negociações ineficientes

- Combina as vantagens de seguir tendências e evitar a redução do escopo

- Regras claras e simples, fáceis de entender e dominar

Análise de Riscos

- Em mercados com forte oscilação, os pontos de stop loss podem ser rompidos, gerando grandes perdas

- Parâmetros inadequados (como comprimento do período do canal) podem reduzir a eficácia da estratégia

- Custos de negociação também impactam os lucros

- É necessário atentar para gaps de preço causados por eventos significativos

Esses riscos podem ser mitigados otimizando parâmetros, definindo pontos de stop loss adequados e monitorando eventos importantes.

Direções de Otimização

- Testar diferentes combinações de parâmetros de período do Canal de Donchian

- Otimizar o parâmetro de volatilidade para encontrar o melhor momento de entrada

- Adicionar indicadores de direção de tendência para evitar negociações contra a tendência

- Combinar fundamentos das ações para selecionar ativos

- Ajustar o mecanismo de stop loss para evitar ampliação de perdas

Resumo

A estratégia de rompimento do Canal Duplo de Donchian é, de modo geral, uma estratégia de acompanhamento de tendências relativamente estável e confiável. Ela combina as vantagens de captura de tendência e controle de risco, sendo adequada como módulo base para diversas estratégias de negociação de ações. Através da otimização de parâmetros e aprimoramento de regras, é possível melhorar ainda mais a eficácia da estratégia.

- 1