Estratégia de Rastreamento de Oscilação de Banda Flutuante

Visão Geral

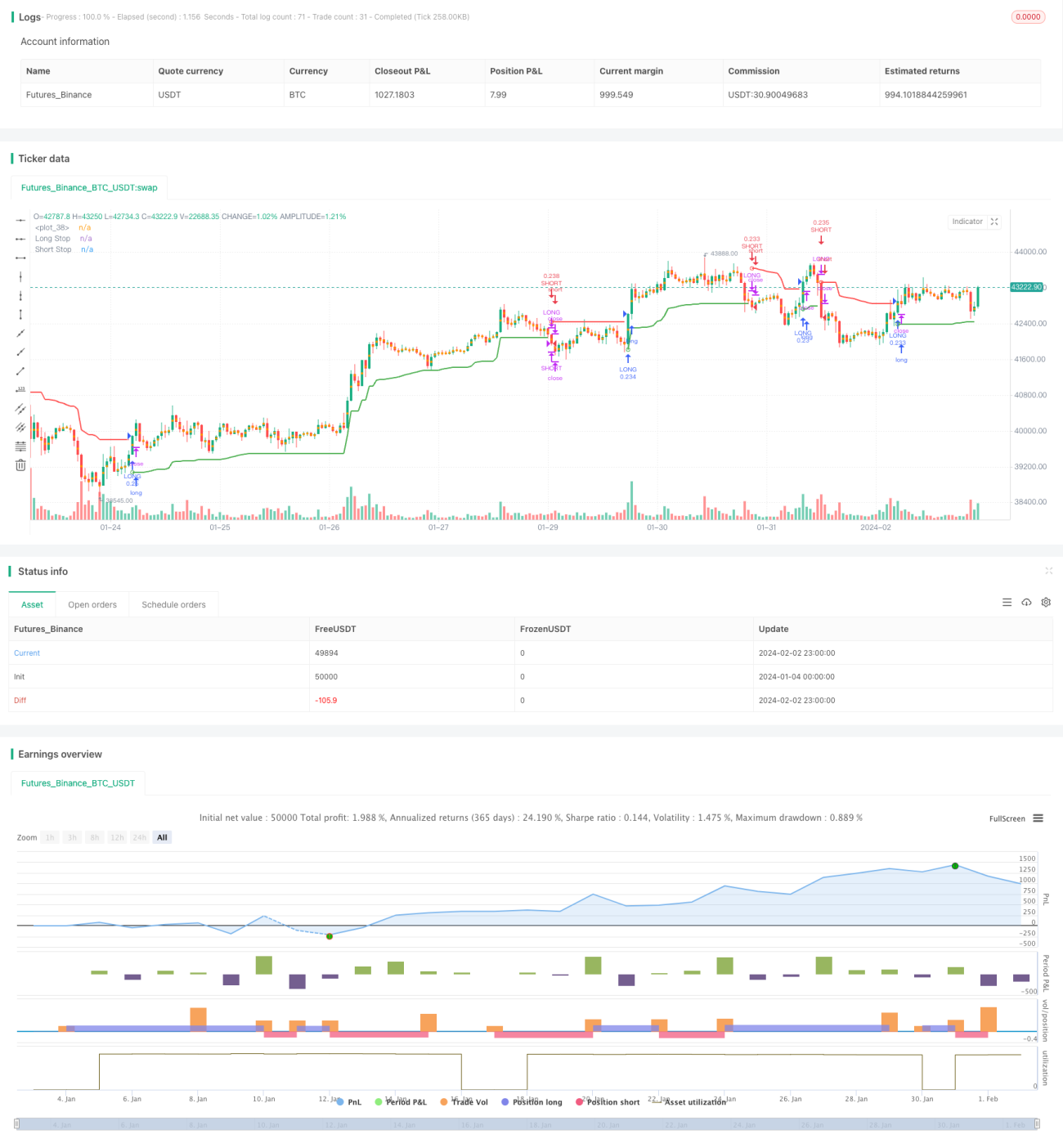

A ideia principal desta estratégia é calcular níveis de stop loss de longo e curto prazo com base no indicador ATR, gerando sinais de negociação quando o preço rompe essas linhas de stop. Ela combina funcionalidades de captura de tendência e de oscilações.

Princípio da Estratégia

A estratégia utiliza o ATR de N períodos multiplicado por um coeficiente para calcular as linhas de stop tanto para o lado longo quanto para o curto. A fórmula específica é:

Stop Loss Longo = Preço Máximo - ATR * Coeficiente

Stop Loss Curto = Preço Mínimo + ATR * Coeficiente

Quando o preço sobe e rompe a linha de stop loss longo, abre-se uma posição comprada; quando o preço desce e rompe a linha de stop loss curto, abre-se uma posição vendida. Após abrir a posição, o stop loss é ajustado dinamicamente conforme a flutuação do preço.

Este método de usar bandas de ATR como níveis de stop loss permite capturar adequadamente a tendência dos preços, mantendo ao mesmo tempo o controle do risco de stop. Quando o preço apresenta um rompimento significativo, o sinal é gerado, filtrando de forma eficaz falsos rompimentos.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de ajustar automaticamente o stop loss, capturando a tendência dos preços enquanto controla o risco. As vantagens específicas são:

-

Com base no indicador ATR para definir stops flutuantes, o stop loss se ajusta de acordo com a volatilidade do mercado, controlando efetivamente a perda por operação.

-

A geração de sinais por meio de rompimentos filtra parte do ruído, evitando comprar no topo ou vender no fundo.

-

O ajuste em tempo real da linha de stop loss acompanha a oscilação do preço, impedindo que o stop seja muito largo e travando mais lucros.

Análise de Riscos

Esta estratégia também apresenta alguns riscos, concentrados principalmente na definição do stop loss e na forma de geração dos sinais. Os pontos de risco específicos são:

-

Período e coeficiente do ATR inadequados podem resultar em stops muito largos ou muito estreitos.

-

O método de rompimento pode perder oportunidades no início da tendência.

-

O stop loss dinâmico no final da tendência pode sofrer atraso, não saindo perfeitamente.

A contramedida principal é ajustar os parâmetros para tornar o stop mais razoável, ou complementar com outros indicadores para julgar a tendência e os sinais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar um segundo nível de stop loss para controlar ainda mais o risco.

-

Combinar com outros indicadores para julgar a tendência, melhorando a qualidade dos sinais.

-

Incluir uma estratégia de take profit móvel para aumentar os ganhos quando a tendência se prolonga.

-

Otimizar os parâmetros de período e coeficiente do ATR para que o stop fique mais próximo da oscilação real do preço.

Resumo

No geral, esta estratégia é muito prática, pois ajusta automaticamente o stop loss para controlar o risco de forma eficaz, enquanto, por meio do acompanhamento de tendência, pode obter bons lucros. Podemos otimizar e melhorar a estratégia combinando-a com outros métodos de análise, tornando-a mais estável e inteligente.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1