Estratégia Otimizada de Cruzamento de Médias Móveis

Visão Geral

Esta estratégia baseia-se no cruzamento convencional de médias móveis para gerar sinais de compra e venda, mas com algumas modificações para produzir sinais de negociação mais precisos. A estratégia combina o cruzamento de uma média móvel rápida com uma média móvel lenta para identificar a tendência, caracterizando-se como uma estratégia de seguimento de tendência (trend following).

Princípio da Estratégia

Quando a média móvel rápida cruza para cima a média móvel lenta, considera-se um sinal de compra; quando a média móvel rápida cruza para baixo a média móvel lenta, considera-se um sinal de venda. Ou seja, cruzamento dourado (golden cross) para posição comprada (long) e cruzamento da morte (death cross) para posição vendida (short). Uma vez aberta uma posição comprada/vendida, é definido um nível de stop loss para evitar perdas excessivas.

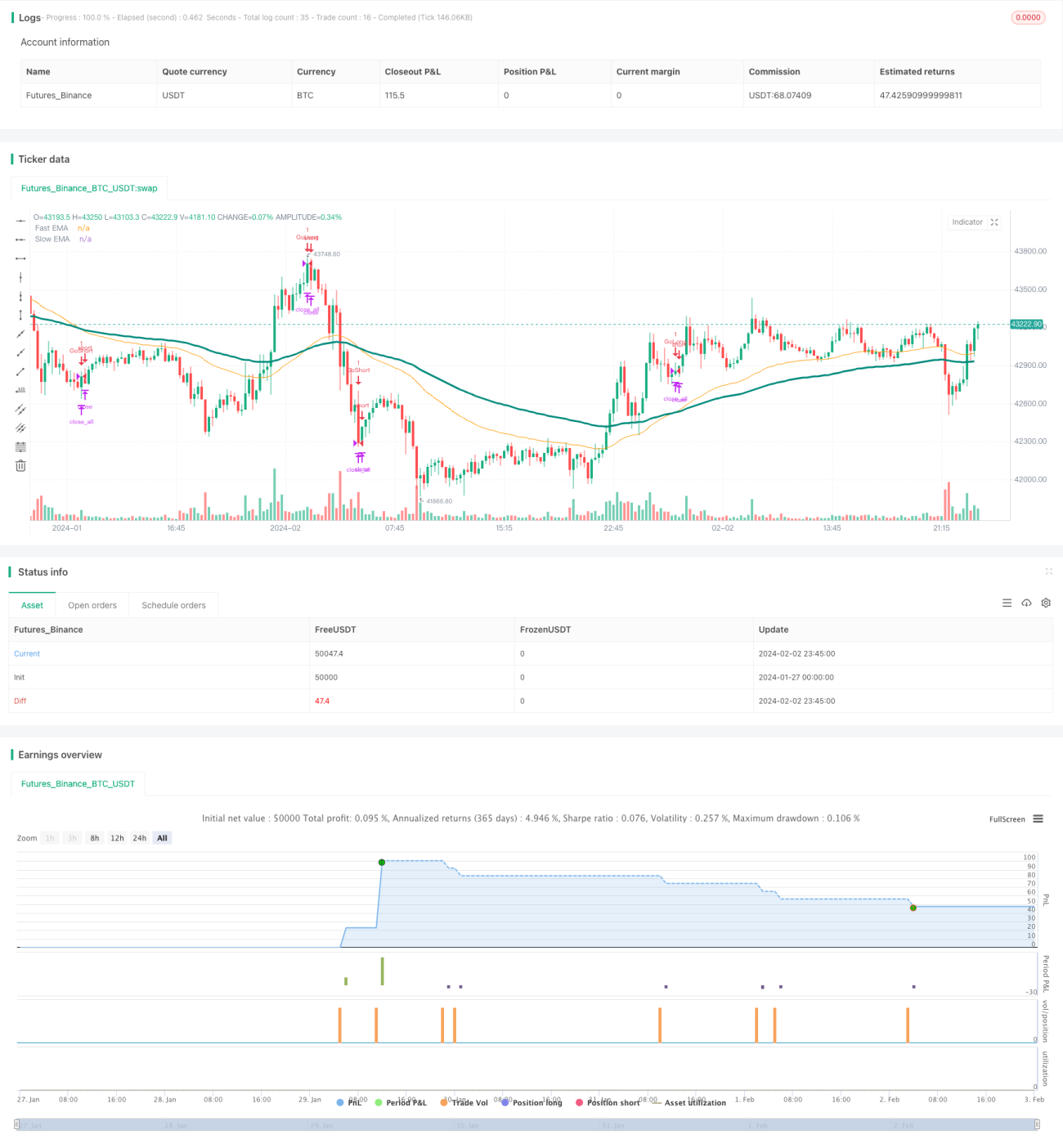

O ponto-chave da estratégia reside na escolha das médias móveis rápida e lenta. Esta estratégia utiliza médias exponenciais de 50 e 100 períodos como linha rápida e linha lenta, respetivamente. O desempenho pode ser otimizado ajustando os parâmetros das médias.

Análise de Vantagens

A estratégia combina duas médias móveis para determinar a direção da tendência, filtrando eficazmente o ruído do mercado e identificando a tendência. Comparativamente a estratégias de média móvel única, esta abordagem pode aumentar a probabilidade de lucro. Além disso, a definição de um stop loss limita as perdas de operações individuais.

Utilizando o princípio de cruzamento para identificar pontos de viragem da tendência, a estratégia consegue capturar oportunidades de tendência de forma atempada. Em comparação com estratégias que envolvem lógica condicional complexa, esta é mais fácil de compreender e implementar.

Análise de Riscos

A estratégia pode enfrentar três riscos principais: risco de parâmetros inadequados das médias móveis, risco de período de posição inadequado e risco de posicionamento incorreto do stop loss.

-

Parâmetros de média móvel mal selecionados podem gerar sinais falsos. Se o período for demasiado curto ou demasiado longo, o mercado pode ser mal interpretado, sendo necessário ajustar adequadamente às características específicas do ativo.

-

O tempo de manutenção da posição (holding period) demasiado longo ou demasiado curto pode impedir a maximização dos lucros ou o controlo adequado do risco. Diferentes formas de saída devem ser testadas para determinar o período de posição ideal.

-

Um stop loss mal posicionado pode ser demasiado largo ou demasiado apertado; o nível deve ser determinado com base na volatilidade do ativo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Testar mais combinações de parâmetros de médias móveis para encontrar os valores ideais.

-

Definir um stop loss dinâmico com base na flutuação de preços dos últimos N dias ou no ATR.

-

Incorporar mais indicadores para determinar o momento de entrada, como MACD, KD, etc.

-

Adicionar regras de filtro de tendência para evitar negociar em mercados laterais.

-

Considerar a aplicação da estratégia a mais ativos ou melhorá-la para uma estratégia inter-ativos.

Resumo

Esta estratégia otimizada de cruzamento de médias móveis combina as vantagens das médias rápida e lenta na determinação da direção da tendência, com a definição de stop loss para controlar o risco, sendo uma estratégia de seguimento de tendência de fácil implementação. Pode ser ainda mais melhorada em termos de estabilidade e eficiência através da otimização de parâmetros, otimização do stop loss, filtragem de sinais, entre outros. Em comparação com estratégias que envolvem lógica complexa, esta é mais fácil de compreender e apresenta uma barreira de implementação mais baixa, sendo muito adequada como estratégia introdutória ao trading quantitativo.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1