Estratégia de stop loss e take profit com média móvel exponencial tripla

Visão Geral

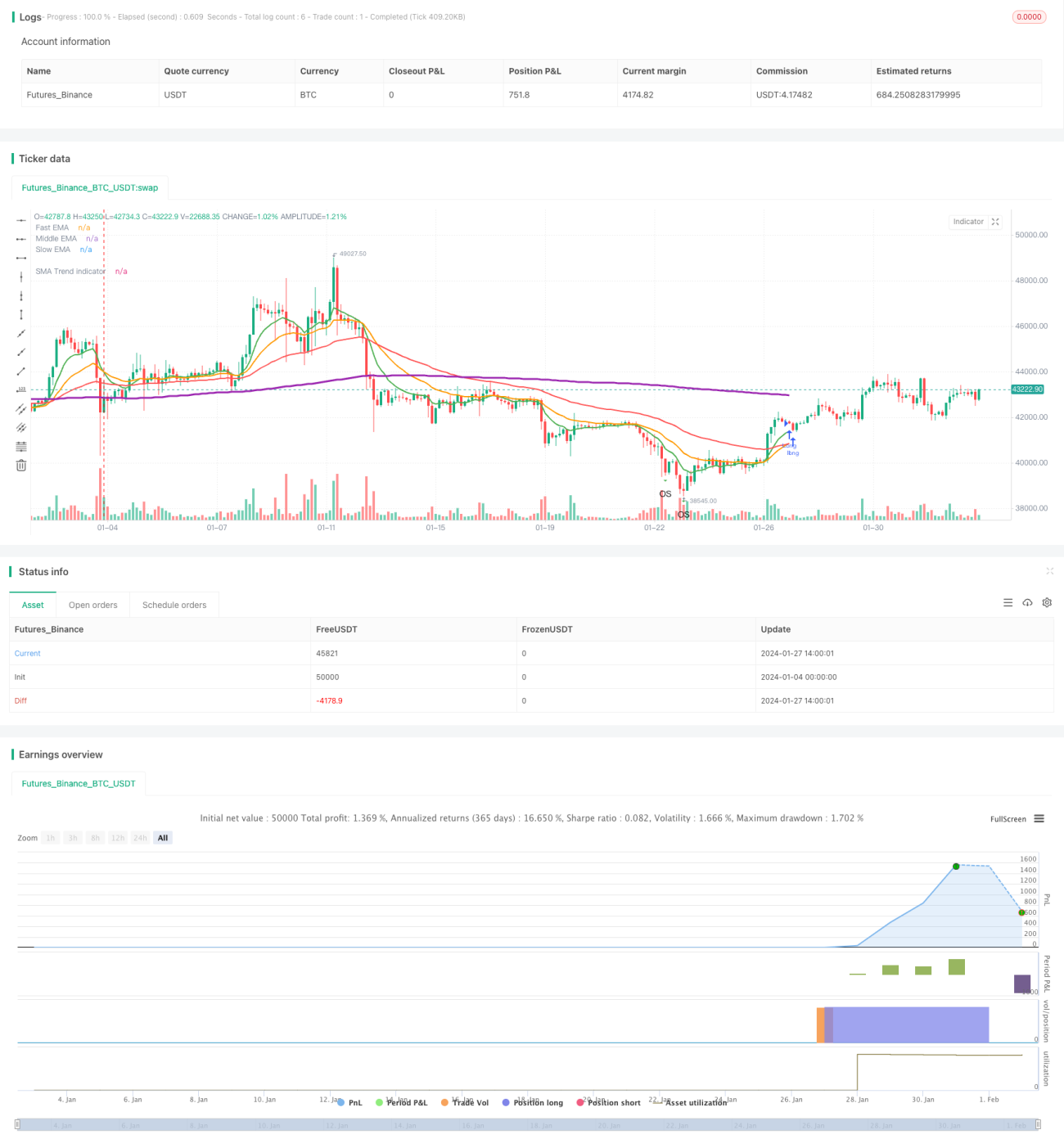

A estratégia de stop gain e stop loss com três médias móveis exponenciais é uma estratégia de acompanhamento de tendência que utiliza três médias móveis exponenciais de diferentes períodos para entrada e saída do mercado. Ela também emprega o indicador Average True Range (ATR) para definir os níveis de stop gain e stop loss, implementando o gerenciamento de risco.

Princípio da Estratégia

A estratégia utiliza três médias móveis exponenciais: rápida, intermediária e lenta. Quando a média intermediária cruza acima da média lenta, é feita uma posição comprada (long); quando a média rápida cruza abaixo da média intermediária, a posição é encerrada. Esta é uma estratégia típica de acompanhamento de tendência, que determina a direção da tendência através das mudanças de alta/baixa das três médias.

Ao mesmo tempo, a estratégia utiliza o indicador Average True Range para calcular os níveis de stop gain e stop loss. Especificamente, o nível de stop gain para uma posição comprada é o preço de entrada + ATR * coeficiente de stop gain; para uma posição vendida, é o preço de entrada - ATR * coeficiente de stop gain. O princípio do stop loss é semelhante. Isso limita efetivamente o risco unilateral.

Análise de Vantagens

- Indicadores de decisão intuitivos e claros, fáceis de entender e implementar.

- Forte sistematicidade, fácil de quantificar.

- Equilibra o acompanhamento de tendência e o controle de risco.

Análise de Riscos

- Apresenta certo atraso, não conseguindo capturar reversões a tempo.

- Em tendências laterais (oscilação), é fácil ser acionado o stop loss.

- Os parâmetros precisam ser otimizados; caso contrário, o desempenho pode ser insatisfatório.

Medidas de mitigação de riscos incluem: encurtar adequadamente os períodos das médias, otimizar os coeficientes de stop gain e stop loss, e adicionar outros indicadores de decisão para auxiliar na análise.

Direções de Otimização

- Combinar diferentes tipos de médias móveis para encontrar os melhores parâmetros.

- Adicionar outros indicadores técnicos para análise, como MACD, RSI, etc.

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros.

- Ajustar dinamicamente os níveis de stop gain e stop loss com base no ATR.

- Incorporar indicadores de sentimento para evitar operações excessivamente congestionadas.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência com desempenho estável, parâmetros simples e fácil implementação. Através do stop gain e stop loss dinâmicos baseados no Average True Range, é possível limitar o risco unilateral. No entanto, é necessário atentar para a otimização de parâmetros e combinação de indicadores, evitando overfitting e atraso nas decisões. De modo geral, o equilíbrio entre risco e retorno é bom, merecendo consideração.

- 1