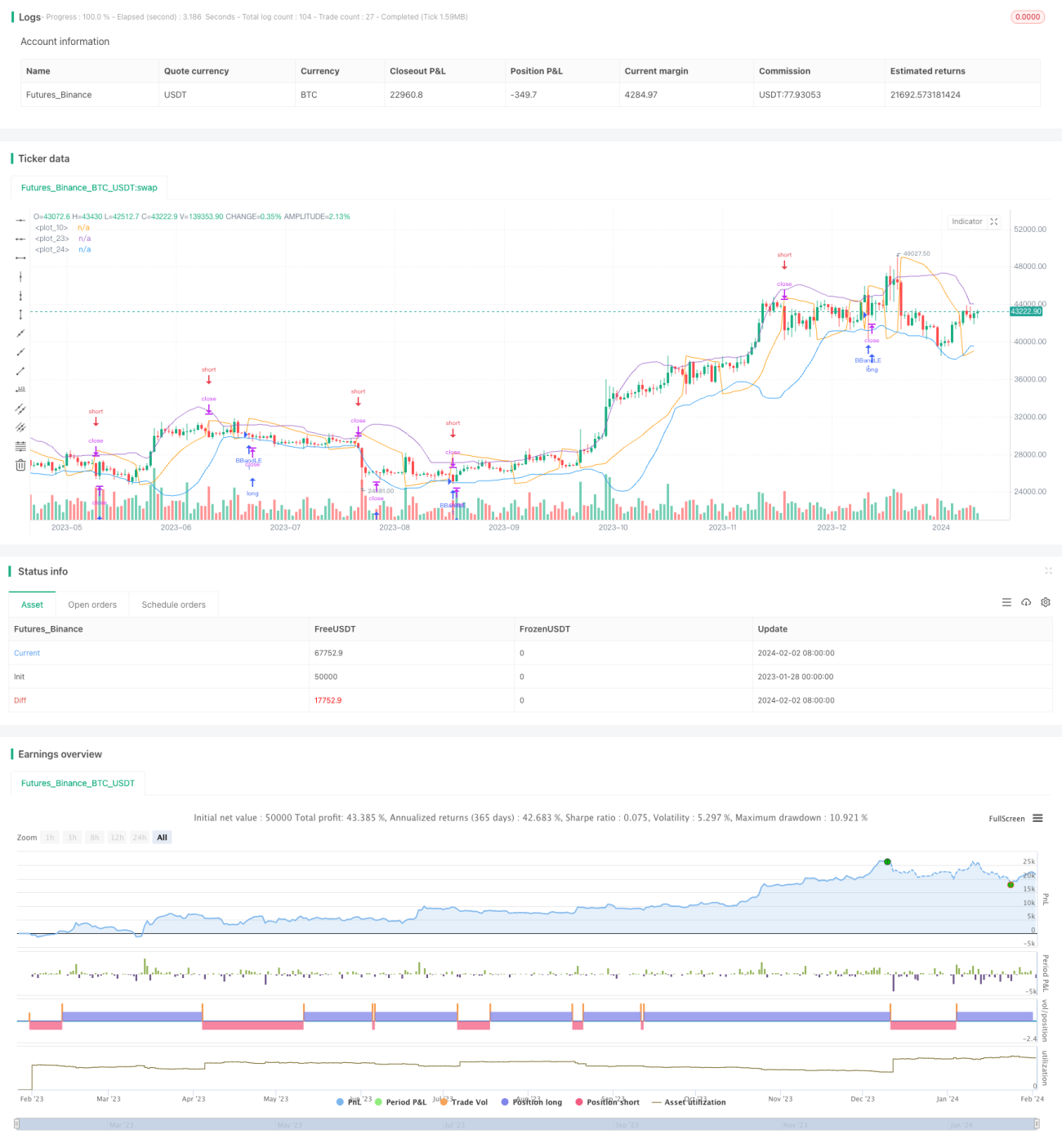

Estratégia de Banda de Volatilidade com Rastreamento de Inclinação Dupla

Visão Geral

A Estratégia de Bandas de Volatilidade com Rastreamento de Inclinação Dupla combina os indicadores Bandas de Bollinger e Parabolic SAR (PSAR). Ao romper a banda inferior de Bollinger, abre-se uma posição comprada; simultaneamente, quando o PSAR gira para baixo, abre-se uma posição vendida, capturando com maior precisão os pontos de reversão da tendência. A estratégia visa capturar oportunidades de compra quando o preço das ações está em um canal ascendente e alternar rapidamente para vendas quando o preço começa a cair, permitindo negociações bidirecionais.

Princípio da Estratégia

A estratégia primeiro calcula as bandas superior, média e inferior de Bollinger. A linha média é a média móvel simples do preço de fechamento de N dias, e as bandas superior e inferior são, respectivamente, a linha média ± k vezes o desvio padrão. Em seguida, calcula o indicador Parabolic SAR (PSAR). Quando este cruza de cima para baixo o preço mínimo, é considerado um sinal de venda.

Ao entrar em uma direção comprada, se o preço de fechamento estiver abaixo da banda inferior de Bollinger, abre-se uma posição comprada, com stop loss definido na banda inferior. Quando o PSAR gira para baixo e fica abaixo do preço mínimo, abre-se uma posição vendida, ou seja, no momento da reversão do sinal.

A estratégia combina o rastreamento de tendência das Bandas de Bollinger com as características de reversão de tendência do PSAR, permitindo tanto acompanhar a tendência quanto capturar oportunidades de reversão em tempo hábil, operando em duas vias.

Vantagens da Estratégia

-

Combina múltiplos indicadores, aumentando a precisão das decisões. As Bandas de Bollinger julgam a tendência principal, enquanto o PSAR avalia ajustes locais, complementando-se mutuamente.

-

Age a favor da tendência e contra ela, capturando reversões. As Bandas de Bollinger capturam a tendência principal, e o PSAR sinaliza oportunidades de reversão, permitindo comprar na tendência de alta e vender na tendência de baixa.

-

Mais oportunidades de negociação bidirecionais. Seja em mercados em alta ou em baixa, a estratégia pode obter lucro.

-

Stop loss automático, controlando rigorosamente o risco. As bandas inferior de Bollinger e o PSAR atuam como níveis de stop loss adaptativos, reduzindo a probabilidade de grandes perdas.

Riscos da Estratégia

-

A expansão das Bandas de Bollinger pode aumentar as perdas. Quando a volatilidade do mercado aumenta, a distância entre as bandas superior e inferior se amplia, fazendo com que o stop loss fique muito distante, aumentando o risco de perda.

-

A configuração inadequada dos parâmetros do PSAR pode perder reversões. Os parâmetros de alta e baixa do PSAR precisam ser definidos com cuidado; caso contrário, podem perder o momento de reversão de preço.

-

O número de negociações pode ser excessivo. O PSAR é muito sensível a pequenas flutuações de preço, o que pode gerar negociações desnecessárias e aumentar os custos de transação.

Otimização da Estratégia

-

Otimizar os parâmetros das Bandas de Bollinger para se adaptar às mudanças do mercado. Testar diferentes combinações de parâmetros para selecionar os mais adequados a diferentes ambientes de mercado.

-

Combinar com outros indicadores para filtrar sinais falsos. Adicionar indicadores como KDJ para julgar compra/venda, evitando sinais incorretos devido a parâmetros inadequados do PSAR.

-

Otimizar a estratégia de negociação para reduzir negociações desnecessárias. Definir patamares mínimos de stop loss e take profit para evitar múltiplas pequenas negociações causadas por oscilações de pequena amplitude.

Resumo

A Estratégia de Bandas de Volatilidade com Rastreamento de Inclinação Dupla combina plenamente as características de rastreamento de tendência das Bandas de Bollinger e a capacidade de identificação de reversão do PSAR, realizando negociações bidirecionais, agindo a favor da tendência e contra ela. Em comparação com o uso isolado de um único indicador, essa estratégia pode aumentar significativamente a precisão das decisões, reduzindo sinais falsos e aumentando as oportunidades de negociação corretas. Através da otimização de parâmetros e da combinação com outros indicadores, é possível aumentar ainda mais a estabilidade e o fator de lucro da estratégia.

- 1