Estratégia de negociação quantitativa baseada em rompimento das Bandas de Bollinger

Visão Geral

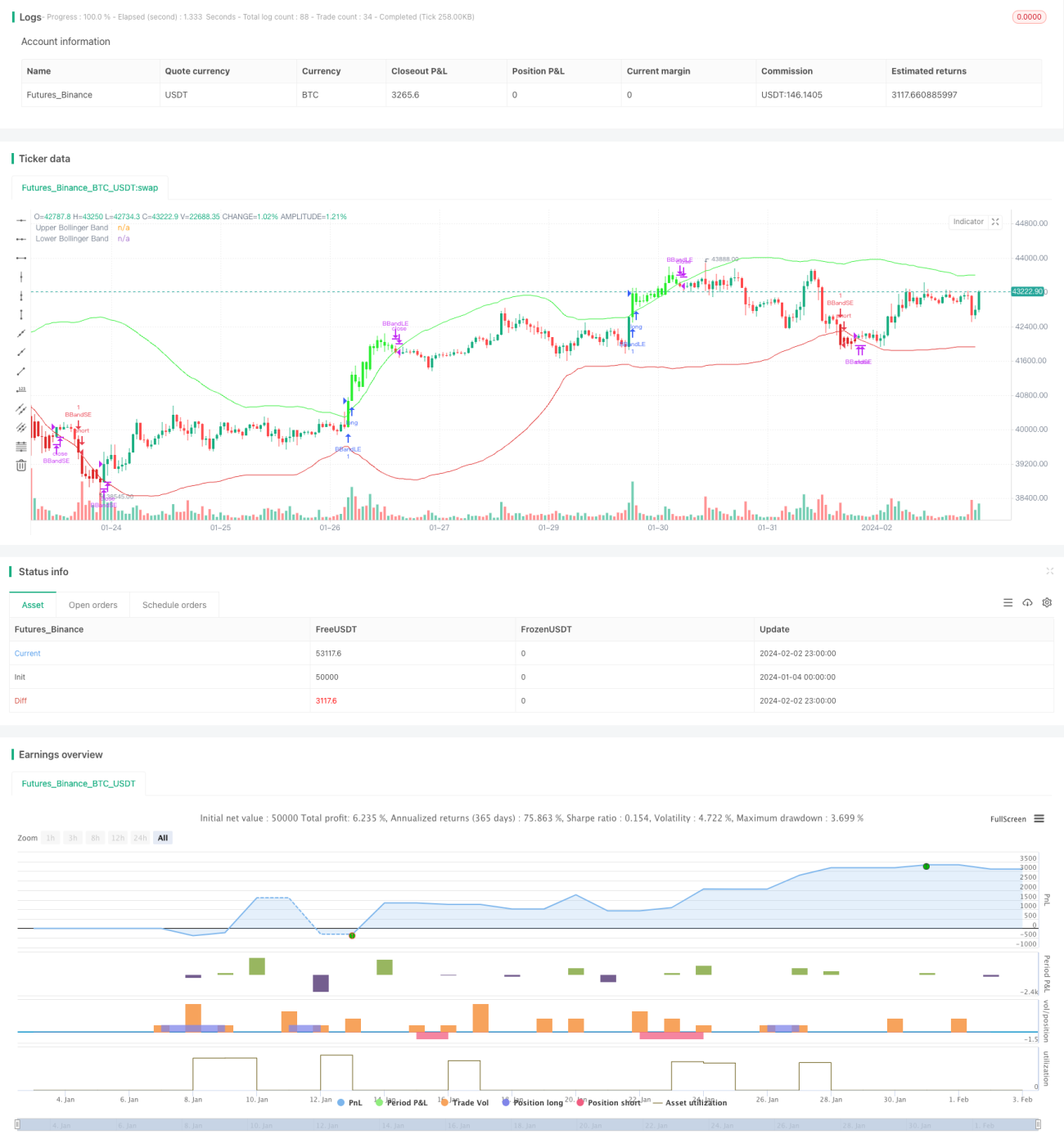

Esta estratégia calcula a banda superior, a banda média e a banda inferior das Bandas de Bollinger, combinando-as com o preço de fechamento dos candles para implementar uma estratégia de negociação de ruptura das Bandas de Bollinger. Quando o preço rompe a banda superior, opera-se comprado; quando rompe a banda inferior, opera-se vendido. Além disso, são definidos preços de stop-loss e take-profit.

Princípio da Estratégia

-

Calcular a banda média (SMA) das Bandas de Bollinger com um período de 60, representando a tendência de preço da banda média.

-

Calcular as bandas superior e inferior das Bandas de Bollinger: a banda superior é a banda média + 2 desvios padrão; a banda inferior é a banda média – 2 desvios padrão. A largura da banda é controlada por múltiplos valores.

-

Quando o preço de fechamento for maior que a banda superior, abrir posição comprada; quando o preço de fechamento for menor que a banda inferior, abrir posição vendida.

-

Definir mecanismos de stop-loss e take-profit. O stop-loss é de 1,5% e o take-profit é de 6%.

-

Quando o preço reentrar nas Bandas de Bollinger ou atingir o nível de stop-loss/take-profit, a posição é encerrada.

Análise de Vantagens

-

O uso do indicador Bandas de Bollinger para identificar rupturas de preço possui forte capacidade de detecção de tendência.

-

A estratégia é simples de operar e fácil de entender e implementar.

-

A definição de stop-loss e take-profit controla o risco.

Análise de Riscos

-

A ruptura das Bandas de Bollinger não identifica com precisão os pontos de reversão da tendência, podendo gerar falsas rupturas (falso breakout).

-

Stop-loss e take-profit mal ajustados podem trazer riscos maiores.

-

A frequência de negociação pode ser elevada, sendo necessário considerar o impacto dos custos de transação.

Direções de Otimização

-

Combinar com outros indicadores para filtrar sinais de falsa ruptura, por exemplo, o indicador KDJ para avaliar a tendência e o MACD para identificar divergências.

-

Ajustar dinamicamente os parâmetros das Bandas de Bollinger, calculando uma largura de banda adequada com base na volatilidade do mercado.

-

Otimizar a estratégia de stop-loss e take-profit, utilizando trailing stop ou stop-loss/take-profit parcelado.

-

Considerar o impacto dos custos de transação, ajustando o tempo de permanência das posições.

Resumo

Esta estratégia utiliza as Bandas de Bollinger para identificar rupturas de preço e seguir a tendência, apresentando certa eficácia. No entanto, podem ocorrer falsas rupturas que trazem riscos maiores. É possível combiná-la com outros indicadores e testar e otimizar continuamente os parâmetros para controlar riscos e aumentar a lucratividade.

- 1