Estratégia de divergência do indicador MACD e seguimento de tendência no gráfico de velas de Pitágoras

Visão Geral

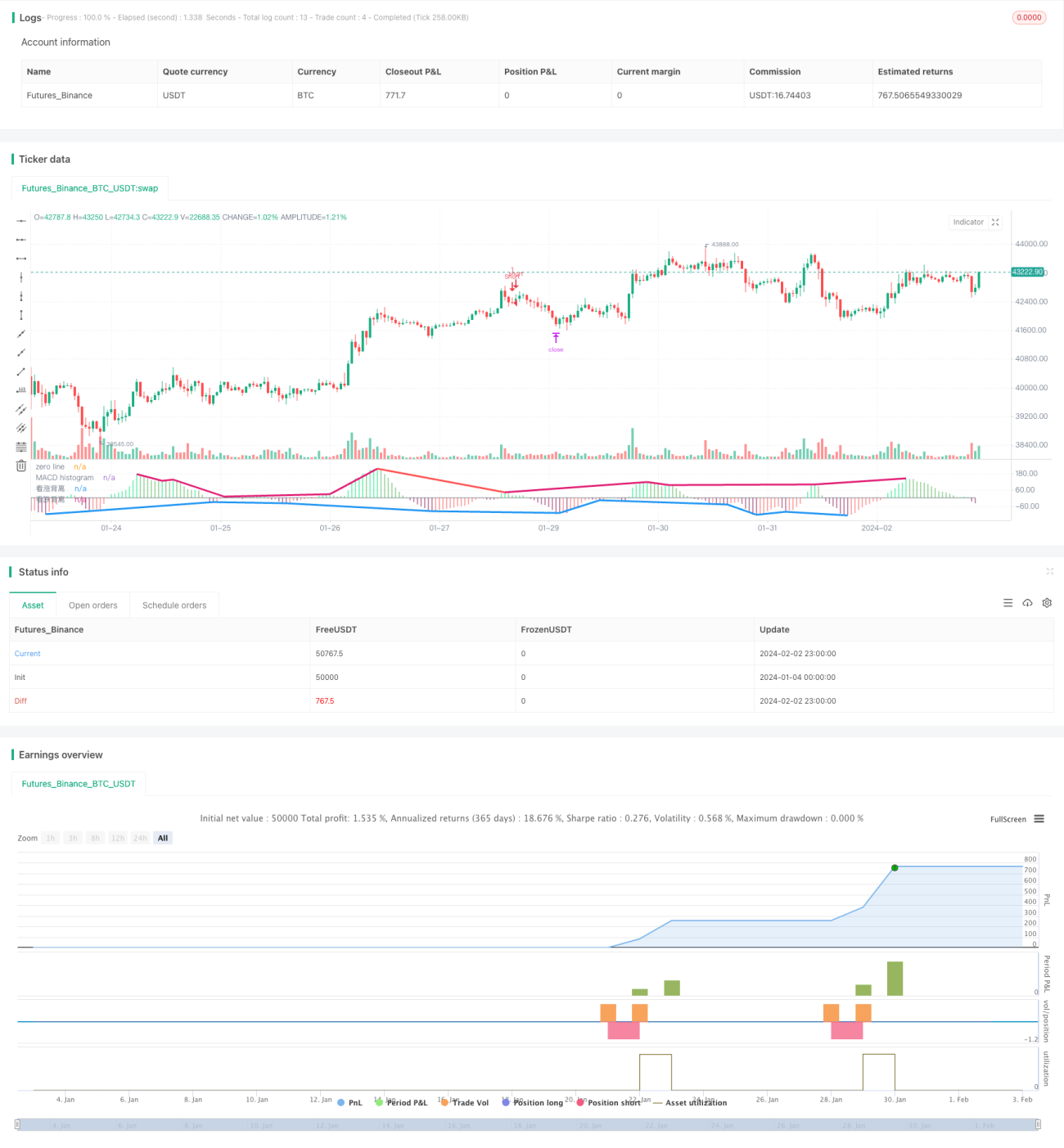

Esta estratégia calcula o indicador MACD e seu histograma, detectando sinais de divergência entre o histograma do MACD e a ação do preço, gerando assim sinais de negociação. Quando é detectada uma nova máxima de preço, mas o histograma do MACD não atinge uma nova máxima, é gerado um sinal de divergência baixista; quando é detectada uma nova mínima de preço, mas o histograma do MACD não atinge uma nova mínima, é gerado um sinal de divergência altista. Combinado com o indicador ATR, são definidos níveis de stop-loss e take-profit para realizar negociações de acompanhamento de tendência.

Princípio da Estratégia

O princípio central desta estratégia é utilizar a característica do indicador MACD e seu histograma de refletir mudanças na tendência de preços, detectando sinais de divergência entre o histograma do MACD e o preço, que servem como condições de disparo para os sinais de negociação.

Especificamente, a estratégia primeiro calcula a linha MACD, a linha de sinal e o histograma do MACD. Em seguida, através da definição de uma função fractal, detecta picos e vales do histograma do MACD, extraindo pontos de máxima e mínima locais. Combinando com os preços máximos e mínimos, determina se existe divergência entre o histograma do MACD e o preço.

Quando o preço atinge uma nova máxima, mas o histograma do MACD não atinge uma nova máxima, é gerado um sinal de divergência baixista regular; quando o preço atinge uma nova mínima, mas o histograma do MACD não atinge uma nova mínima, é gerado um sinal de divergência altista regular.

Finalmente, a estratégia emite ordens de venda (short) e compra (long) quando os sinais de divergência baixista e altista são gerados, respectivamente, e utiliza stop-loss e take-profit baseados no ATR para sair das posições.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

-

Utiliza a característica de divergência entre o histograma do MACD e o preço, permitindo capturar antecipadamente as mudanças na tendência de preços.

-

O stop-loss e take-profit baseados no ATR são razoáveis, controlando efetivamente a perda máxima por negociação.

-

Adota uma abordagem de acompanhamento de tendência, maximizando a retenção de lucros.

-

Os parâmetros são configurados de forma razoável, filtrando parcialmente sinais de ruído.

-

A lógica da estratégia é clara e fácil de entender, facilitando a validação em tempo real.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

A divergência do MACD nem sempre resulta em reversão de preço, existindo risco de falsos sinais.

-

Configurações inadequadas de stop-loss e take-profit podem levar a perdas excessivas ou lucros muito pequenos.

-

O período do sinal de divergência pode ser curto, podendo ser causado por ruído, exigindo filtragem adequada.

-

A incompatibilidade entre os instrumentos negociados e as configurações de parâmetros também pode afetar a eficácia da estratégia.

Soluções correspondentes:

-

Aumentar adequadamente o comprimento e a magnitude exigidos para a divergência, filtrando falsos sinais.

-

Utilizar o ATR como indicador de stop-loss e take-profit, ajustando o múltiplo do ATR para controlar o risco por negociação.

-

Selecionar parâmetros diferentes para diferentes instrumentos negociados. Realizar otimização de parâmetros para encontrar a melhor combinação.

Direções de Otimização

Esta estratégia também pode ser otimizada nas seguintes direções:

-

Confirmação de divergência mais complexa, como confirmação por divergência de volume.

-

Otimização dos parâmetros do MACD para encontrar a melhor combinação de parâmetros.

-

Otimização dos múltiplos de stop-loss e take-profit baseados no ATR.

-

Adição de algoritmos de aprendizado de máquina para auxiliar na avaliação da confiabilidade dos sinais de divergência.

-

Adição de modelos preditivos para avaliar a probabilidade de reversão de preço.

-

Ajuste dinâmico dos parâmetros da estratégia de acordo com as mudanças nas condições de mercado.

Resumo

Em resumo, esta estratégia de acompanhamento de tendência baseada em divergência do histograma do MACD (Padrão de Pitágoras) utiliza a divergência entre o histograma do MACD e o preço para capturar tendências. O stop-loss e take-profit baseados no ATR são razoáveis, controlando o risco por negociação. A lógica da estratégia é clara e fácil de entender, merecendo validação em tempo real. Futuramente, pode ser otimizada em várias frentes para obter melhores resultados.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bigwin_sun

// copyright: Tradingvue Limited

- 1