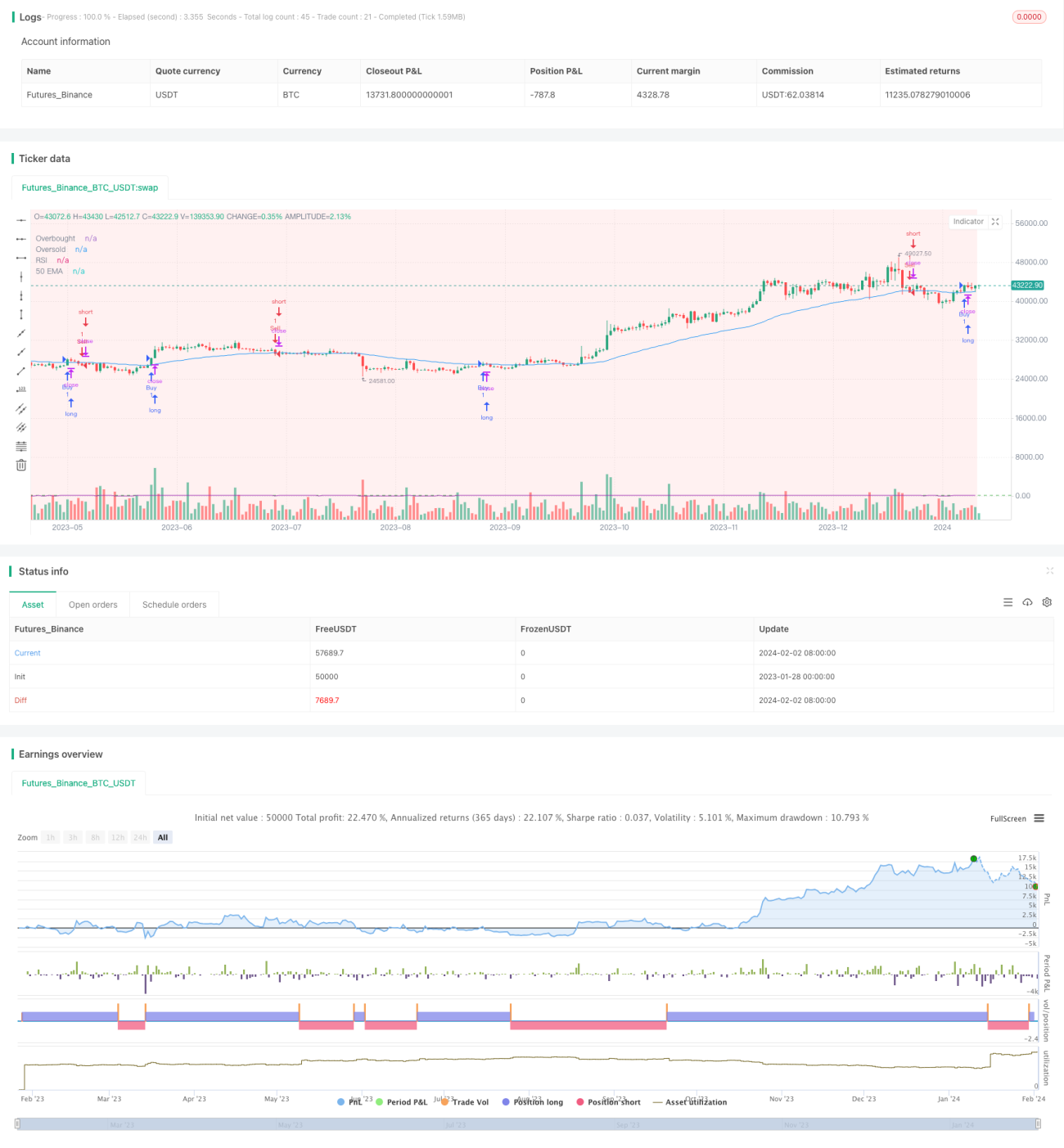

Poderosa estratégia de negociação quantitativa baseada em EMA e RSI

Visão Geral

Esta estratégia, chamada "Regra do Cruzamento Dourado", é uma estratégia de trading quantitativo que combina Média Móvel Exponencial (EMA) e Índice de Força Relativa (RSI). Sua ideia principal é comprar em zonas de alta demanda e vender em zonas de alta oferta, utilizando a EMA para determinar a direção geral da tendência e o RSI para identificar regiões de sobrecompra e sobrevenda.

Princípio da Estratégia

A estratégia primeiro calcula a EMA de 50 períodos e o RSI de 14 períodos. Em seguida, define Bandas de Bollinger para as zonas de alta demanda e alta oferta. Quando o preço está acima da EMA de 50 períodos e o RSI está acima de 55, é um sinal de compra. Quando o preço está abaixo da EMA de 50 períodos e o RSI está abaixo de 45, é um sinal de venda. O ponto de entrada da estratégia é comprar na zona de alta demanda e vender na zona de alta oferta.

Especificamente, quando o preço de fechamento está acima da EMA de 50 períodos e na zona de alta demanda, um sinal de compra é emitido; quando o preço de fechamento está abaixo da EMA de 50 períodos e na zona de alta oferta, um sinal de venda é emitido. Dessa forma, a EMA é usada para julgar a tendência geral, o RSI para identificar zonas de sobrecompra/sobrevenda, e negociações contrárias são feitas em regiões extremas, obtendo assim uma alta taxa de acerto.

Análise de Vantagens

Esta estratégia combina dois indicadores, EMA e RSI, permitindo determinar efetivamente a tendência do mercado e as zonas de sobrecompra/sobrevenda. A EMA suaviza os preços para julgar a grande tendência, enquanto o RSI avalia o espaço de ajuste local. Ambos se complementam, evitando sinais falsos.

Além disso, a estratégia adiciona os conceitos de zonas de alta demanda e alta oferta, que são intervalos de sobrecompra/sobrevenda definidos pelas Bandas de Bollinger. Isso filtra a maior parte do ruído, agindo apenas em regiões extremas, aumentando assim a taxa de acerto da estratégia.

No geral, a estratégia integra múltiplos indicadores e conceitos, aproveitando os pontos fortes de diferentes ferramentas para formar um sistema robusto de seleção de valor e timing, capaz de obter altas taxas de lucro.

Análise de Riscos

O maior risco da estratégia reside na configuração das Bandas de Bollinger. Se as zonas de alta demanda e alta oferta forem definidas muito largas ou muito estreitas, a estratégia sofrerá perdas frequentes. É necessário ajustar os parâmetros de acordo com as características das diferentes ações e condições de mercado.

Outro risco potencial é que, em casos de consolidação prolongada no topo ou no fundo, pode haver uma probabilidade maior de sinais falsos simultâneos da EMA e do RSI. Nesse caso, é necessária intervenção manual para interromper a estratégia e evitar perdas significativas.

Direções de Otimização

Primeiro, a estratégia pode incorporar algoritmos de aprendizado de máquina para otimização dinâmica dos parâmetros. Por exemplo, usar aprendizado por reforço para ajustar os limites superior e inferior das Bandas de Bollinger, ou usar LSTM para otimizar os parâmetros da EMA e do RSI.

Segundo, a estratégia pode ser combinada com técnicas de coleta de texto e processamento de linguagem natural para obter indicadores de sentimento do mercado, auxiliando na tomada de decisões comerciais. Em momentos de sentimento extremo do mercado, a intervenção manual pode efetivamente mitigar riscos.

Terceiro, a estratégia pode ser integrada a estratégias de seleção de ativos. Primeiro, usar métodos como aprendizado profundo para selecionar ativos com potencial de crescimento e, em seguida, aplicar esta estratégia para o timing, melhorando assim o desempenho geral.

Resumo

Em suma, a estratégia possui uma combinação adequada de indicadores, vantagens claras e controle eficaz de riscos. Ao introduzir tecnologias como aprendizado de máquina e análise de texto para otimização, pode-se esperar um aprimoramento adicional dos resultados, tornando-se um exemplo de nova geração de estratégias quantitativas.

- 1