Estratégia de negociação quantitativa baseada em SMA e linha de tendência rolante

Visão Geral

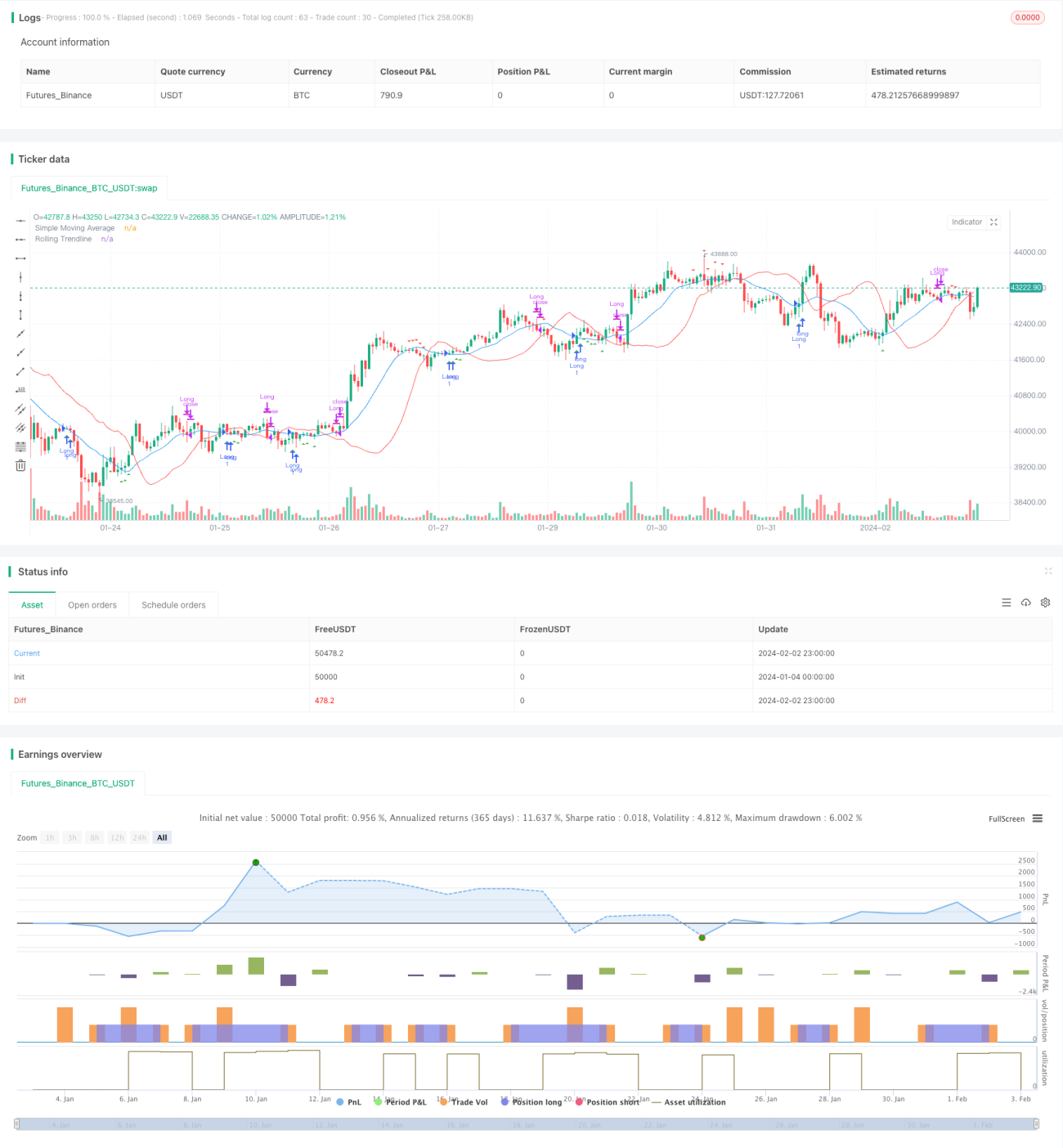

Esta estratégia combina a Média Móvel Simples (SMA) com uma linha de tendência de regressão linear rolante, definindo como condição de compra o fechamento acima da SMA e da linha de tendência para entrar em posição longa, e como condição de saída o fechamento abaixo da SMA e da linha de tendência para encerrar a posição. A estratégia utiliza principalmente o sinal de negociação da média móvel SMA combinado com o suporte da linha de tendência rolante, entrando no mercado quando há rompimento do canal de alta e saindo quando há rompimento do canal de baixa.

Princípio da Estratégia

A estratégia baseia-se nos seguintes componentes principais:

-

SMA: Média Móvel Simples, calcula a média dos preços de fechamento em um determinado período (smaPeriod) para servir como linha de sinal.

-

Linha de Tendência Rolante: Baseada na regressão linear, calcula a reta de melhor ajuste dentro de um determinado período (window) como sinal de tendência. O método de cálculo é o dos mínimos quadrados.

-

Condição de Entrada: Quando o preço de fechamento está acima da SMA e da linha de tendência rolante, abre-se uma posição longa.

-

Condição de Saída: Quando o preço de fechamento está abaixo da SMA e da linha de tendência rolante, fecha-se a posição.

Dessa forma, a estratégia depende principalmente do rompimento do sinal da média móvel para entrar e do rompimento do canal para sair. Utiliza as características de reversão à média da média móvel e o suporte médio do canal de regressão linear, realizando operações de acompanhamento de tendência por rompimento.

Análise das Vantagens da Estratégia

Esta estratégia integra a dupla filtragem da média móvel e da linha de tendência, podendo reduzir efetivamente os rompimentos falsos. Além disso, a linha de tendência rolante fornece um suporte de canal mais preciso, tornando as decisões de negociação mais confiáveis. As principais vantagens são:

- Mecanismo de dupla filtragem, evitando rompimentos falsos e melhorando a precisão das decisões.

- A linha de tendência rolante fornece um canal dinâmico, suportando negociações de canal mais precisas.

- Lógica de negociação simples e intuitiva, fácil de entender e implementar.

- Parâmetros personalizáveis, adaptando-se a diferentes ambientes de mercado.

Análise de Risco

A estratégia também apresenta alguns riscos, concentrados principalmente nos seguintes pontos:

- A configuração inadequada dos parâmetros da SMA e da linha de tendência pode levar à perda de oportunidades de negociação ou a excessivos rompimentos falsos.

- Em mercados com forte oscilação, o suporte do canal fornecido pela SMA e pela linha de tendência pode enfraquecer.

- Um rompimento mal-sucedido pode causar perdas, sendo necessário um stop loss rigoroso.

Para lidar com esses riscos, é possível otimizar a partir dos seguintes pontos:

- Otimizar os parâmetros, podendo definir diferentes combinações de parâmetros para diferentes ativos.

- Aumentar a margem do stop loss para reduzir perdas unitárias.

- Suspender as negociações em mercados laterais para evitar ficar preso em posições desfavoráveis.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes dimensões:

-

Adicionar funcionalidade de ajuste dinâmico do período da SMA e dos parâmetros de deslizamento. Otimizar automaticamente os parâmetros em diferentes ambientes de mercado.

-

Incorporar um mecanismo de stop loss flexível. Aplicar stop loss quando o preço romper a linha de tendência em uma determinada porcentagem.

-

Combinar com outros indicadores para filtrar sinais, como indicadores de volume e de força relativa. Melhorar a precisão das decisões.

-

Desenvolver uma versão de reversão. Comprar quando o preço se aproximar do fundo e romper o canal de baixa.

Resumo

Esta estratégia integra o sinal de negociação da média móvel com o suporte do canal da linha de tendência rolante, realizando operações de acompanhamento de tendência. O mecanismo de dupla filtragem reduz a probabilidade de rompimentos falsos e melhora a qualidade das decisões. Com parâmetros simples, lógica clara, fácil de implementar e ajustar. No geral, a estratégia forma um sistema de negociação de rompimento de tendência confiável, simples e intuitivo.

- 1