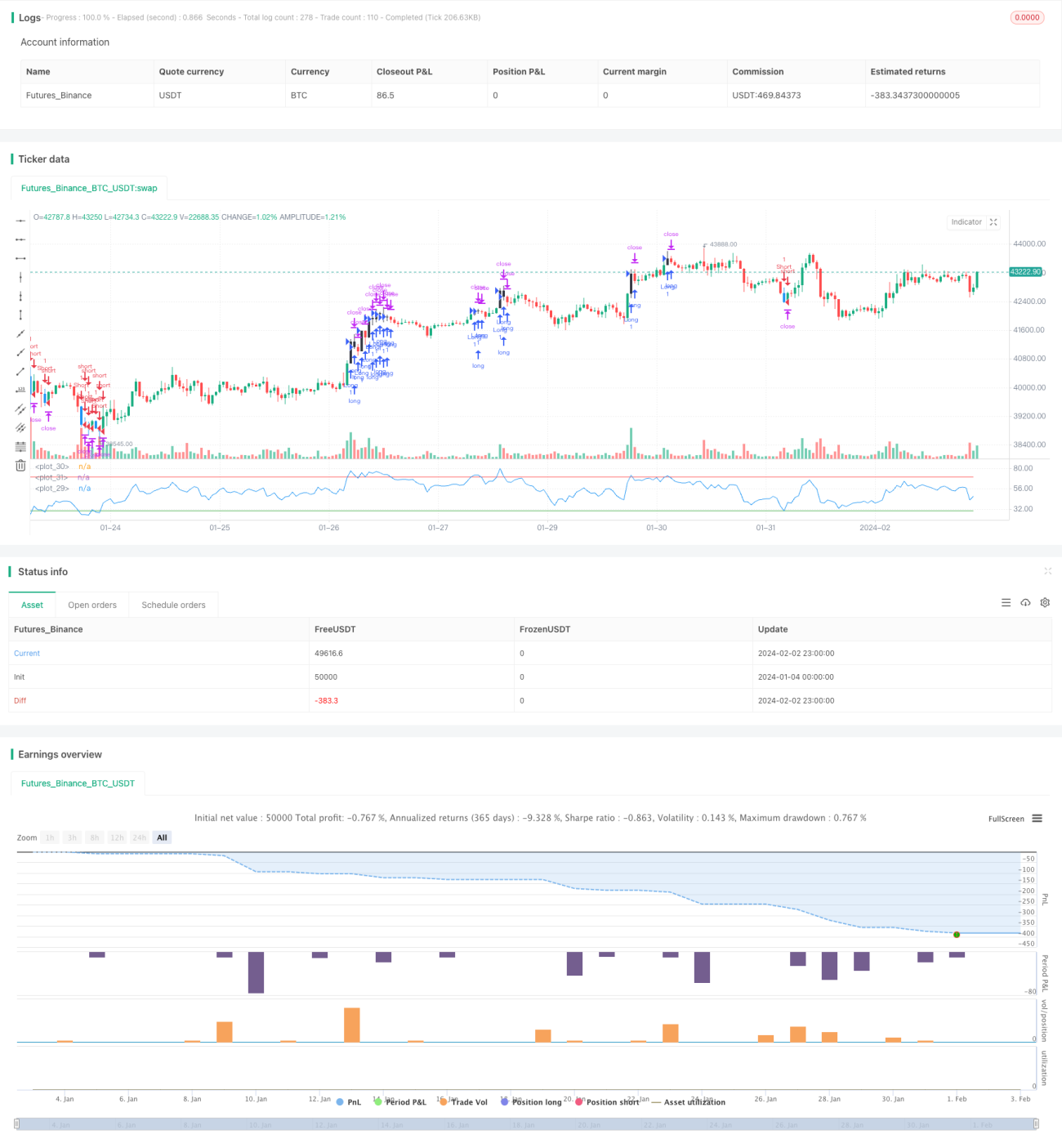

Estratégia aprimorada de rompimento do RSI com stop-loss e take-profit

Visão Geral

A estratégia de ruptura do RSI melhorada é uma estratégia de acompanhamento de tendência que utiliza o indicador de Índice de Força Relativa (RSI) para determinar os pontos de entrada e saída. Ela adiciona ordens de stop loss e take profit à estratégia básica de RSI para gerenciar o risco.

Quando o RSI cruza acima de 70 (nível de sobrecompra), a estratégia assume uma posição comprada. Quando o RSI cruza abaixo de 30 (nível de sobrevenda), a estratégia assume uma posição vendida. Isso permite que ela siga a tendência, subindo com a tendência e descendo com a tendência. Em seguida, ordens de stop loss e take profit são usadas para travar lucros e limitar perdas.

Como Funciona

O mecanismo central da estratégia depende do indicador RSI cruzar seu nível de sobrecompra (padrão 70) ou sobrevenda (padrão 30) para acionar a entrada.

-

Quando o RSI cruza acima de 70, o ativo é considerado sobrecomprado e pode reverter, então a estratégia abre uma posição comprada.

-

Quando o RSI cruza abaixo de 30, o ativo é considerado sobrevendido e pode se recuperar, então a estratégia abre uma posição vendida.

Isso permite que a estratégia lucre com as reversões nos níveis extremos do RSI.

A melhoria fundamental é a gestão de risco através de ordens de stop loss e take profit.

Após a entrada, ordens de stop loss e take profit são definidas em percentuais acima e abaixo do preço de entrada (padrão 2% para stop loss, 10% para take profit). Isso fixa uma relação risco-retorno constante para cada operação.

Se a posição se mover a favor, a ordem de take profit limitada fechará a operação com lucro. Se o movimento for desfavorável, a ordem de stop loss sairá com uma pequena perda. Isso maximiza o lucro das posições vencedoras e minimiza a perda das posições perdedoras.

Vantagens

- Acompanha a tendência, comprando nas baixas e vendendo nas altas

- Take profit maior que stop loss, obtendo uma taxa de retorno assimétrica

- Stop loss minimiza as perdas em operações na direção errada

- Conceito simples, fácil de entender e implementar

- Adiciona vantagem de gestão de risco em comparação com a estratégia básica de RSI

Riscos

- Possíveis sinais falsos se o nível do RSI cruzar várias vezes para cima e para baixo

- A posição do stop loss pode ser otimizada ainda mais

- O nível de take profit precisa de ajuste fino para obter melhor desempenho

- Tem melhor desempenho em mercados com tendência e pior desempenho em mercados laterais

Direções de Otimização

Algumas ideias para melhorar ainda mais a estratégia:

- Adicionar outros filtros antes da entrada, como rompimento de preço

- Stop loss trailing para travar mais lucro

- Ampliar o alvo de take profit para maior potencial de ganho

- Otimizar os níveis de RSI, percentuais de stop loss e take profit para cada mercado

- Ajustar a amplitude do stop loss com base no ATR para se adaptar à volatilidade do mercado

Resumo

A estratégia de ruptura do RSI melhorada combina vários fatores positivos – usar o RSI para identificar possíveis pontos de reversão, determinar a direção com base no momentum, obter uma taxa de retorno assimétrica com take profit maior que stop loss e reduzir o risco com ordens de saída.

Ao combinar esses fatores, seu objetivo é maximizar os ganhos e minimizar os riscos em cada operação. Otimizar adequadamente o tamanho da posição pode torná-la estável em diferentes ambientes de mercado. O sistema de controle de risco embutido a torna mais vantajosa do que a estratégia básica de RSI.

- 1