Estratégia de criptomoedas com momentum de subida de preço

Visão Geral

Esta estratégia é uma estratégia de escalada de curto prazo simples e eficiente, adequada para criptomoedas, podendo também ser utilizada para negociação de tendências de médio e longo prazo. Seus principais componentes incluem o indicador de oscilação de preço, o indicador Vortex e mecanismos de gerenciamento de risco com stop loss e take profit.

Princípio da Estratégia

As condições de entrada da estratégia são:

- O indicador de oscilação de preço é positivo, indicando que o preço está em escalada;

- O VIP do indicador Vortex cruza acima do VIM, indicando tendência de alta;

- O preço de fechamento do candle atual é superior ao preço máximo dos dois candles anteriores, o que também significa que o preço está rompendo para cima.

Quando as três condições acima são atendidas simultaneamente, realiza-se uma entrada de compra (long).

As condições de saída da estratégia são:

- O indicador de oscilação de preço é negativo, indicando que o preço está caindo, saindo da posição comprada;

- O VIP do indicador Vortex cruza abaixo do VIM, indicando tendência de baixa, saindo da posição comprada;

- Atingimento das condições de take profit ou stop loss.

Vantagens da Estratégia

Esta estratégia combina o indicador de oscilação de preço e o indicador Vortex para avaliar a tendência de preço e sinais de rompimento, capturando efetivamente as fases de alta do preço, com as seguintes vantagens:

- Utiliza o indicador de oscilação de preço para determinar a direção da escalada, evitando negociar durante consolidações;

- O indicador Vortex determina a direção da tendência, ajudando a identificar a tendência principal;

- O rompimento do preço de fechamento avalia a força, reduzindo a probabilidade de falsos rompimentos;

- O mecanismo de gerenciamento de risco define pontos de stop loss e take profit, controlando efetivamente o risco de cada operação;

- Parâmetros ajustáveis permitem adaptação a diferentes períodos e ativos.

Riscos da Estratégia

Embora a estratégia seja geralmente estável, existem certos riscos que precisam ser considerados:

- Risco de perder grandes tendências de longo prazo. Se utilizada em um período muito curto, pode perder oportunidades de movimentos maiores;

- Risco de falsos rompimentos. Quando o preço apresenta alta volatilidade, podem ocorrer movimentos enganosos de curto prazo, gerando sinais falsos;

- Risco de negociações excessivas devido a parâmetros inadequados. Parâmetros mal ajustados podem aumentar a frequência de negociações, elevando custos e perdas com spread.

Esses riscos podem ser mitigados ajustando o período de posse, combinando mais indicadores para filtrar sinais e otimizando os parâmetros.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

- Adicionar mais indicadores para julgamento, como volatilidade, indicadores de volume, etc., melhorando a qualidade dos sinais;

- Otimizar a configuração de parâmetros para melhor se adequar às características de diferentes ativos e períodos;

- Incorporar modelos de aprendizado de máquina para prever movimentos de preços com base em grandes dados;

- Implementar stop loss automático e trailing stop em plataformas avançadas, tornando a negociação mais automatizada.

Com essas otimizações, é possível aumentar a taxa de acerto, lucratividade e estabilidade da estratégia.

Resumo

No geral, a estratégia é simples e eficaz, capaz de capturar fases de alta de preço, apresentando um bom potencial de lucro em criptomoedas. Embora ainda haja espaço para otimização, ela já é uma excelente estratégia introdutória para negociação quantitativa. Em suma, a estratégia é adequada para traders de curto e médio prazo que buscam lucros frequentes no mercado de criptomoedas.

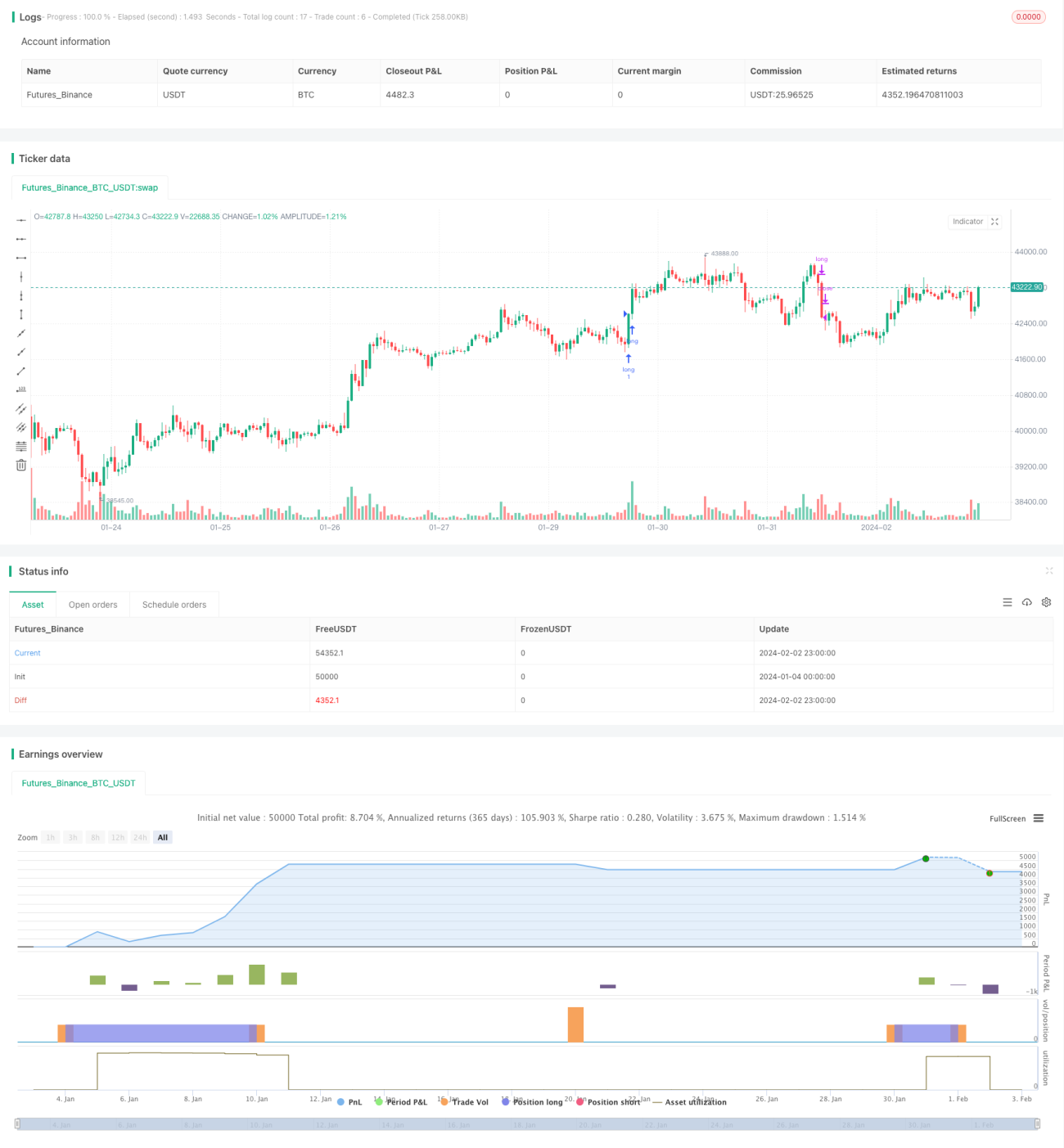

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title="Crypto Price Scalper", shorttitle="Scalper Crypto", overlay=true)- 1