Estratégia de Média Móvel de Seguimento de Tendência

Visão Geral

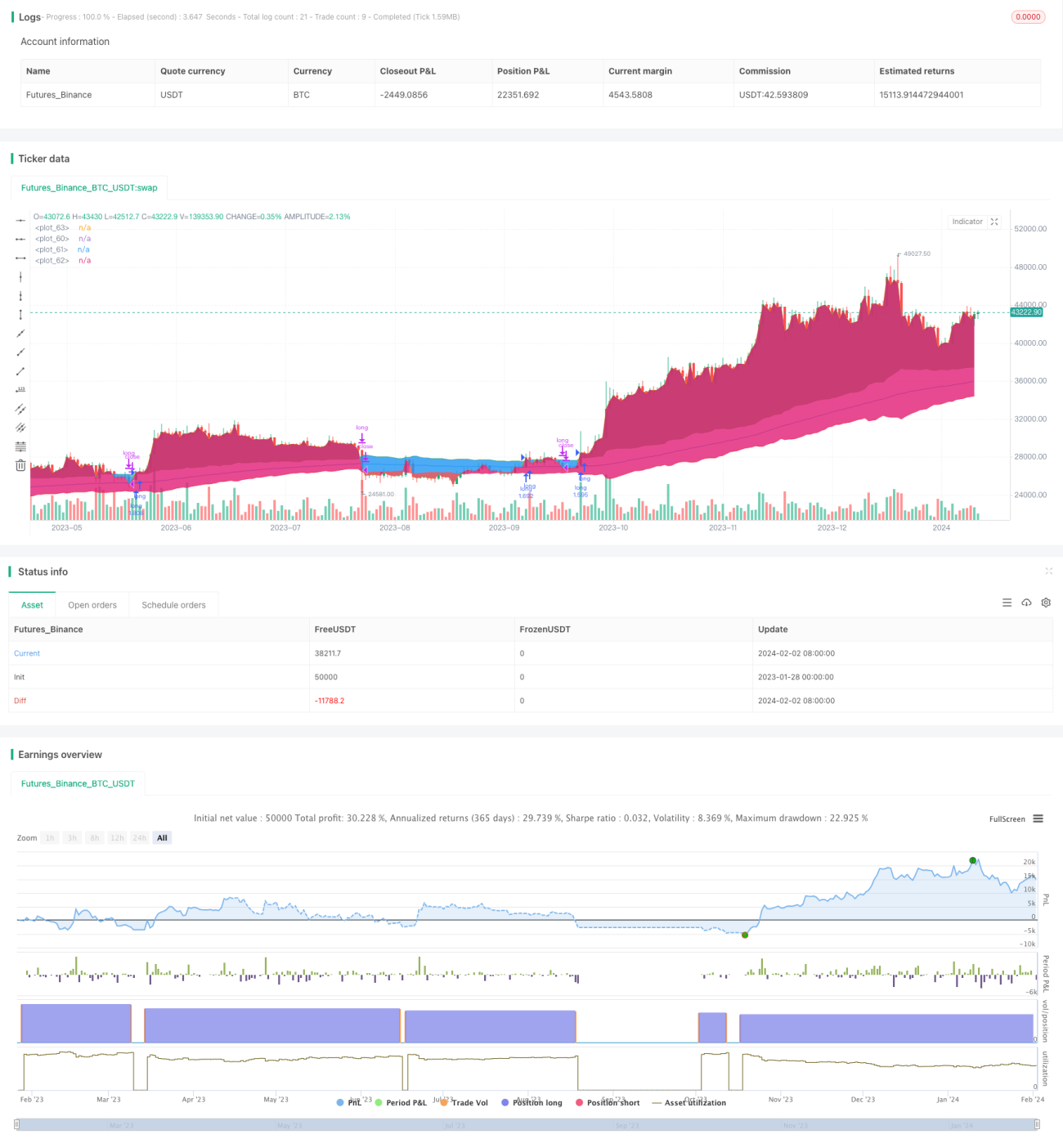

A Estratégia de Média Móvel de Tendência (Trend Tracking Moving Average) é uma estratégia seguidora de tendência que identifica a direção da tendência com base em uma média móvel de longo prazo e, em seguida, usa o Average True Range para filtrar movimentos confusos do mercado. A estratégia utiliza a Média Móvel Exponencial (EMA) para determinar a direção da tendência e o Average True Range para identificar se um rompimento é falso. Isso filtra eficazmente os mercados laterais, reduzindo o drawdown geral da estratégia.

Princípio da Estratégia

A estratégia é projetada com base nos seguintes princípios:

- Utiliza a Média Móvel Exponencial para determinar a direção geral da tendência. O período padrão é de 200 candles.

- Calcula o Average True Range dos últimos 10 candles.

- Quando o preço de fechamento está acima de "Média Móvel + Average True Range", considera-se uma tendência de alta.

- Quando o preço de fechamento está abaixo de "Média Móvel - Average True Range", considera-se uma tendência de baixa.

- Em tendência de alta, opera comprado; em tendência de baixa, opera vendido.

- Por padrão, a estratégia utiliza a Média Móvel como linha de stop loss. Também é possível escolher "Média Móvel ± Average True Range" como linha de stop loss.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O uso da Média Móvel para identificar a tendência principal filtra eficazmente o ruído de curto prazo do mercado.

- A adição do Average True Range como filtro evita gerar sinais de negociação em mercados laterais, reduzindo perdas desnecessárias.

- A linha de stop loss próxima à Média Móvel ou ao seu intervalo inverso permite stop loss rápido, reduzindo o drawdown máximo.

- Parâmetros simples, fáceis de entender e otimizar.

Análise de Riscos

A estratégia também apresenta alguns riscos potenciais:

- Em sistemas de médias móveis, quando a tendência se inverte, geralmente ocorre um certo grau de drawdown.

- A configuração dos parâmetros da Média Móvel e do Average True Range tem grande impacto no desempenho da estratégia. Parâmetros inadequados podem levar à perda de oportunidades de negociação ou aumentar perdas desnecessárias.

- A estratégia em si não considera a relação entre preço e volume de negociação. Isso pode gerar alguns sinais falsos.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes tipos de Médias Móveis para encontrar os parâmetros mais adequados para ações ou ativos específicos.

- Otimizar o período da Média Móvel para torná-la mais alinhada às características do ativo negociado.

- Otimizar os parâmetros do Average True Range para encontrar a melhor combinação que filtre a volatilidade sem perder a tendência.

- Adicionar regras de julgamento de volume para evitar rompimentos inválidos.

- Testar e comparar diferentes métodos de stop loss para determinar a melhor abordagem.

Resumo

No geral, a Estratégia de Média Móvel de Tendência é uma estratégia de tendência muito simples e prática. Ela também possui um bom efeito de controle de risco. Embora a estratégia não considere muitos fatores e exija testes e otimizações cuidadosas dos parâmetros e do método de stop loss, é, em suma, uma estratégia eficaz, fácil de entender e ajustar. Sua lógica de negociação simples e configuração de parâmetros permitem sua ampla aplicação em diferentes ativos, especialmente adequada para negociação de criptomoedas como Bitcoin.

- 1