Estratégia de Seguimento de Tendência Baseada em Renko e Índice de Vigor Relativo

Visão Geral

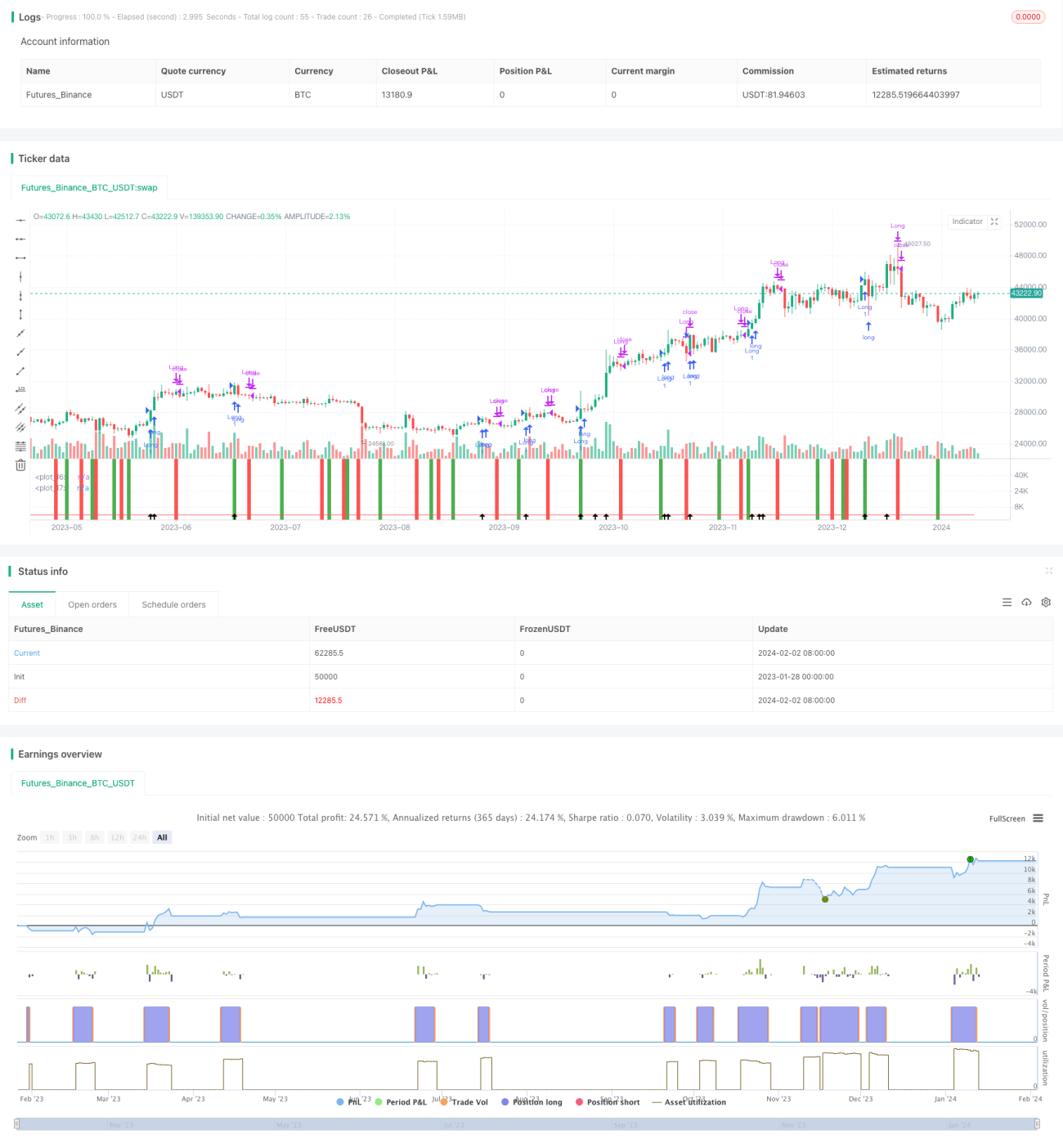

Esta estratégia combina dois indicadores, o gráfico Renko e o Índice de Vigor Relativo (RVI), com o objetivo de capturar a maior parte do movimento da tendência principal do mercado. É adequada para produtos populares como Bitcoin e o índice Hang Seng.

Princípio da Estratégia

A estratégia utiliza um ATR de 9 períodos para construir os tijolos Renko. Quando o preço de fechamento ultrapassa a máxima do tijolo Renko anterior, um novo tijolo é construído na cor verde; quando o preço de fechamento fica abaixo da mínima do tijolo Renko anterior, um novo tijolo é construído na cor vermelha. Em conjunto com o indicador RVI, determina-se a direção da tendência.

O indicador RVI é usado para avaliar a força relativa entre o poder comprador e o poder vendedor. O valor do RVI oscila entre 0 e 1. Acima de 0,5 representa que o poder comprador é mais forte que o vendedor; abaixo de 0,5 representa que o poder vendedor é mais forte que o comprador. Quando o RVI cruza acima da sua média móvel suavizada, indica que o poder vendedor está diminuindo e o poder comprador aumentando, gerando um sinal de compra. Quando o RVI cruza abaixo da sua média móvel suavizada, indica que o poder comprador está diminuindo e o poder vendedor aumentando, gerando um sinal de venda.

Combinando a direção dos tijolos Renko e os sinais de compra/venda do indicador RVI, a estratégia entra em posições compradas ou vendidas correspondentes.

Vantagens da Estratégia

- O gráfico Renko isola o ruído normal do mercado, focando apenas em movimentos de preço mais significativos, evitando ser pego em oscilações.

- O indicador RVI identifica o momento de reversão da tendência, refinando ainda mais os sinais de negociação.

- A combinação dos dois indicadores como filtro pode capturar efetivamente a tendência principal do mercado, eliminando parte do ruído.

Análise de Risco

- O tamanho do tijolo Renko afeta diretamente a frequência das negociações. Tijolos muito grandes podem perder oportunidades, enquanto tijolos muito pequenos aumentam a frequência de negociações e os custos com comissões.

- A configuração inadequada dos parâmetros do RVI também pode levar à perda de sinais ou ao aumento de sinais falsos.

- O filtro duplo de indicadores pode perder alguns sinais, não sendo capaz de capturar todos os movimentos do mercado.

Direções de Otimização

- Otimizar dinamicamente o tamanho do tijolo Renko para que se adapte à volatilidade do mercado.

- Ajustar os parâmetros do indicador RVI para encontrar o melhor ponto de equilíbrio.

- Experimentar diferentes combinações de ativos e períodos para avaliar a estabilidade.

Resumo

Esta estratégia combina as vantagens de dois tipos diferentes de indicadores, com o objetivo de capturar a tendência principal do mercado. Através da otimização dos parâmetros do Renko e do RVI, é possível obter maior estabilidade. No entanto, nenhum modelo é perfeito — perder alguns sinais é inevitável. O fundamental é focar na direção principal. O usuário precisa avaliar claramente sua própria tolerância ao risco e escolher os ativos e parâmetros adequados ao seu perfil.

- 1