Estratégia de Seguimento de Tendência com Duas Médias Móveis

Visão Geral

A Estratégia de Rastreamento de Tendência com Dupla Média Móvel (Dual Moving Average Trend Tracking Strategy) é uma estratégia de negociação quantitativa que utiliza a combinação de uma média móvel rápida e uma média móvel lenta para determinar a direção da tendência, combinando a cor do corpo do candle como sinal de entrada. Essa estratégia possui características tanto de rastreamento de tendência quanto de reversão.

Princípio da Estratégia

A estratégia utiliza uma média móvel lenta de período 20 para determinar a direção geral da tendência. Quando o preço cruza acima, considera-se tendência de alta; quando cruza abaixo, considera-se tendência de baixa. Simultaneamente, utiliza uma média móvel rápida de período 5 como filtro de entrada, emitindo sinais de negociação apenas quando o preço rompe a média móvel rápida. Além disso, a estratégia verifica a cor do corpo dos últimos N candles. Quando a cor do corpo se torna vermelha consecutivamente, combinada com a tendência de alta, emite um sinal de compra; quando se torna verde consecutivamente, combinada com a tendência de baixa, emite um sinal de venda, evitando falsos rompimentos.

A estratégia analisa três dimensões: tendência geral, média de curto prazo e corpo do candle, aumentando assim a confiabilidade dos sinais de negociação. Somente quando as três direções estão alinhadas é emitido um sinal de negociação, filtrando efetivamente parte do ruído.

Vantagens da Estratégia

-

Possui características tanto de rastreamento de tendência quanto de reversão, podendo se adaptar a diferentes condições de mercado.

-

Realiza análise multidimensional antes de emitir sinais de negociação, filtrando efetivamente sinais falsos e aumentando a taxa de acerto.

-

Grande espaço para otimização de parâmetros, como ajuste dos períodos das médias móveis, número de candles para verificação da cor do corpo, etc.

-

Lógica clara e simples, fácil de entender, adequada para iniciantes.

Riscos da Estratégia

-

Em mercados com forte oscilação, pode gerar sequências de perdas, resultando em grandes drawdowns. Pode-se ajustar os parâmetros das médias móveis ou adicionar stop loss para mitigar.

-

Em fases de consolidação lateral, pode gerar whipsaws, causando perdas. Pode-se ajustar o número de candles para verificação da cor do corpo ou desativar negociações de reversão.

-

Requer backtesting adequado para garantir parâmetros razoáveis; caso contrário, o desempenho da estratégia será significativamente afetado.

Direções de Otimização

-

Experimentar diferentes tipos de médias móveis, como Média Móvel Exponencial (EMA), Média Móvel Adaptativa de Kaufman (KAMA), etc.

-

Adicionar controle de volume de negociação, como volume fixo ou ajuste conforme o patrimônio da conta.

-

Adicionar mecanismo de stop loss. Quando o preço cair novamente abaixo da média móvel lenta, considerar saída com stop loss.

-

Testar em diferentes ativos para avaliar a estabilidade e adaptabilidade da estratégia.

Resumo

A Estratégia de Rastreamento de Tendência com Dupla Média Móvel combina identificação de tendência e negociação de reversão, permitindo capturar tendências de médio e longo prazo, além de obter ganhos adicionais no curto prazo. Através da otimização de parâmetros e aprimoramento de mecanismos, é possível expandir ainda mais o potencial de lucro. A lógica da estratégia é simples e clara, sendo muito adequada para iniciantes estudarem e pesquisarem. No entanto, qualquer estratégia precisa ser totalmente validada em diferentes ativos e parâmetros para garantir sua estabilidade e rentabilidade.

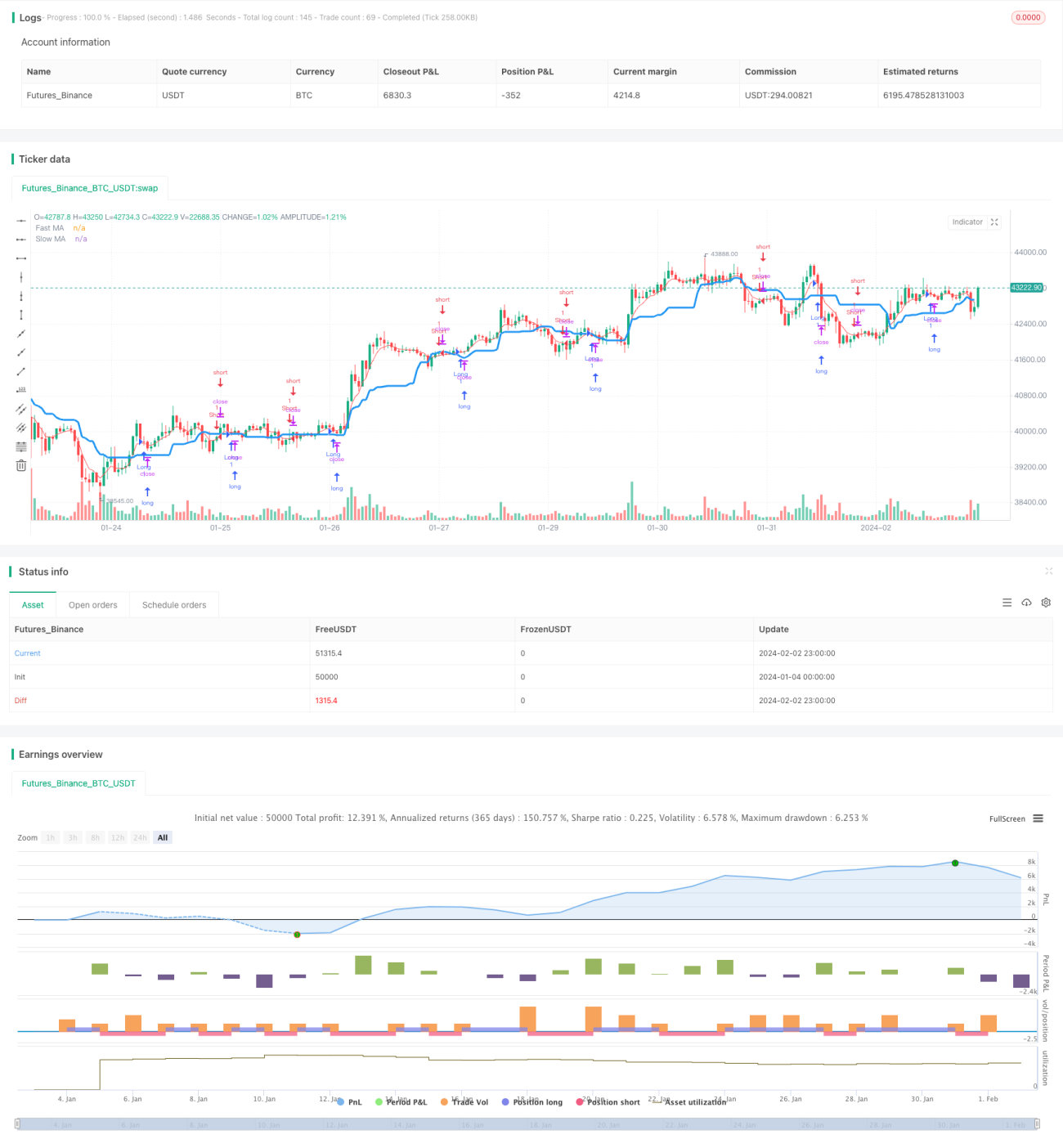

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1