Estratégia quantitativa de rompimento de duas médias móveis

Visão Geral

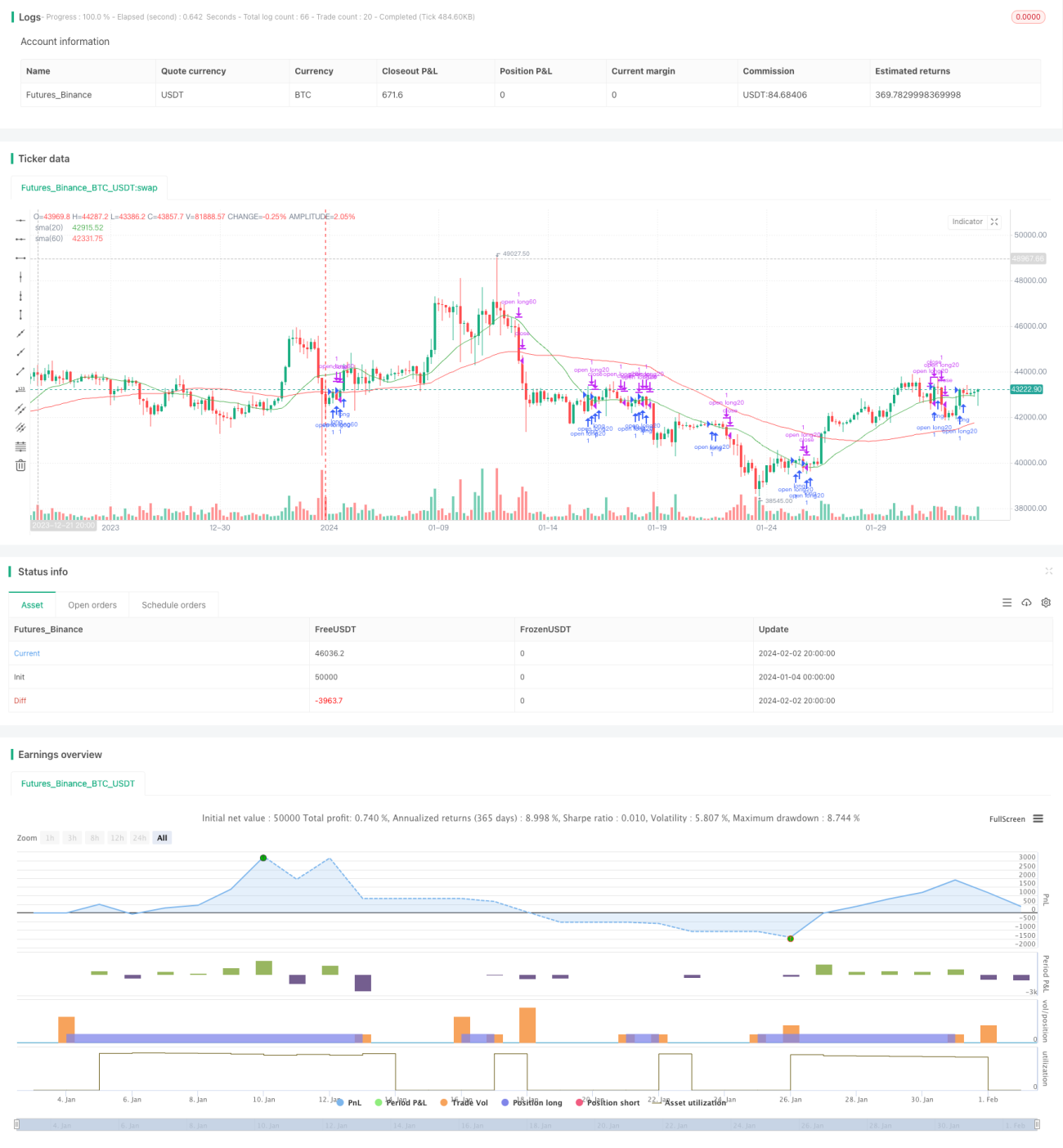

A estratégia de ruptura de médias móveis duplas é uma estratégia de negociação quantitativa típica que segue tendências. Ela calcula médias móveis simples de diferentes períodos e define sinais de negociação com base na quebra de preço das médias móveis para determinar a posição. Esta estratégia utiliza as médias de 20 e 60 dias como sinais de negociação.

Princípio da Estratégia

A lógica central da estratégia de ruptura de médias móveis duplas é usar médias móveis de diferentes períodos para capturar tendências de preço e emitir sinais de negociação quando o preço rompe as médias móveis.

Especificamente, esta estratégia emprega a média móvel simples de 20 dias e a de 60 dias. Essas duas médias móveis podem ser vistas, respectivamente, como ferramentas para capturar tendências de curto prazo e de médio/longo prazo. Quando o preço de curto prazo rompe o preço de médio/longo prazo, indica que estamos em uma tendência de alta, devendo-se comprar; quando o preço de curto prazo cai abaixo do preço de médio/longo prazo, indica que estamos em uma tendência de baixa, devendo-se reduzir a posição.

No código, utiliza-se ta.crossover e ta.crossunder para determinar se o preço rompeu ou caiu abaixo de uma determinada média móvel. Quando ocorre uma ruptura, são emitidas ordens de compra ou redução de posição.

Vantagens da Estratégia

A estratégia de ruptura de médias móveis duplas apresenta as seguintes vantagens:

- Conceito simples, fácil de entender e implementar.

- Pode acompanhar eficazmente as tendências do mercado, evitando interferências de ruídos.

- Poucos parâmetros, fáceis de otimizar.

- Permite escolher flexivelmente os períodos das médias móveis, ajustando a sensibilidade ao mercado.

Riscos da Estratégia

A estratégia de ruptura de médias móveis duplas também apresenta alguns riscos:

- Quando o mercado está em uma tendência de lateralização, gera múltiplos sinais falsos. Isso pode ser mitigado aumentando o período de posse.

- Não consegue capturar eficazmente reversões rápidas do mercado. Pode-se combinar com outros indicadores como filtro.

- As médias móveis são inerentemente atrasadas, não conseguindo refletir antecipadamente as mudanças de preço. Pode-se encurtar os períodos para melhorar.

Direções de Otimização da Estratégia

A estratégia de ruptura de médias móveis duplas pode ser otimizada nas seguintes dimensões:

- Otimizar os parâmetros dos períodos das médias móveis para encontrar a melhor combinação.

- Adicionar outros indicadores para evitar sinais falsos, como MACD, KDJ, etc.

- Incluir lógica de stop loss.

- Combinar com análise de múltiplos períodos de tempo, implementando múltiplos timeframes.

Resumo

A estratégia de ruptura de médias móveis duplas é uma estratégia de acompanhamento de tendências simples e prática. Ela pode capturar eficazmente tendências de médio e longo prazo, evitando a interferência de ruídos de curto prazo. Além disso, a estratégia é fácil de entender e implementar, com poucos parâmetros, sendo muito adequada para as exigências da negociação quantitativa. É claro que a estratégia também possui espaço para melhorias, podendo ser aprimorada por meio da otimização de parâmetros, adição de filtros de sinais e lógica de stop loss, tornando-a mais estável e com maior rentabilidade.

- 1