Estratégia de seguimento de tendência com cruzamento de médias móveis em múltiplos timeframes

Visão Geral

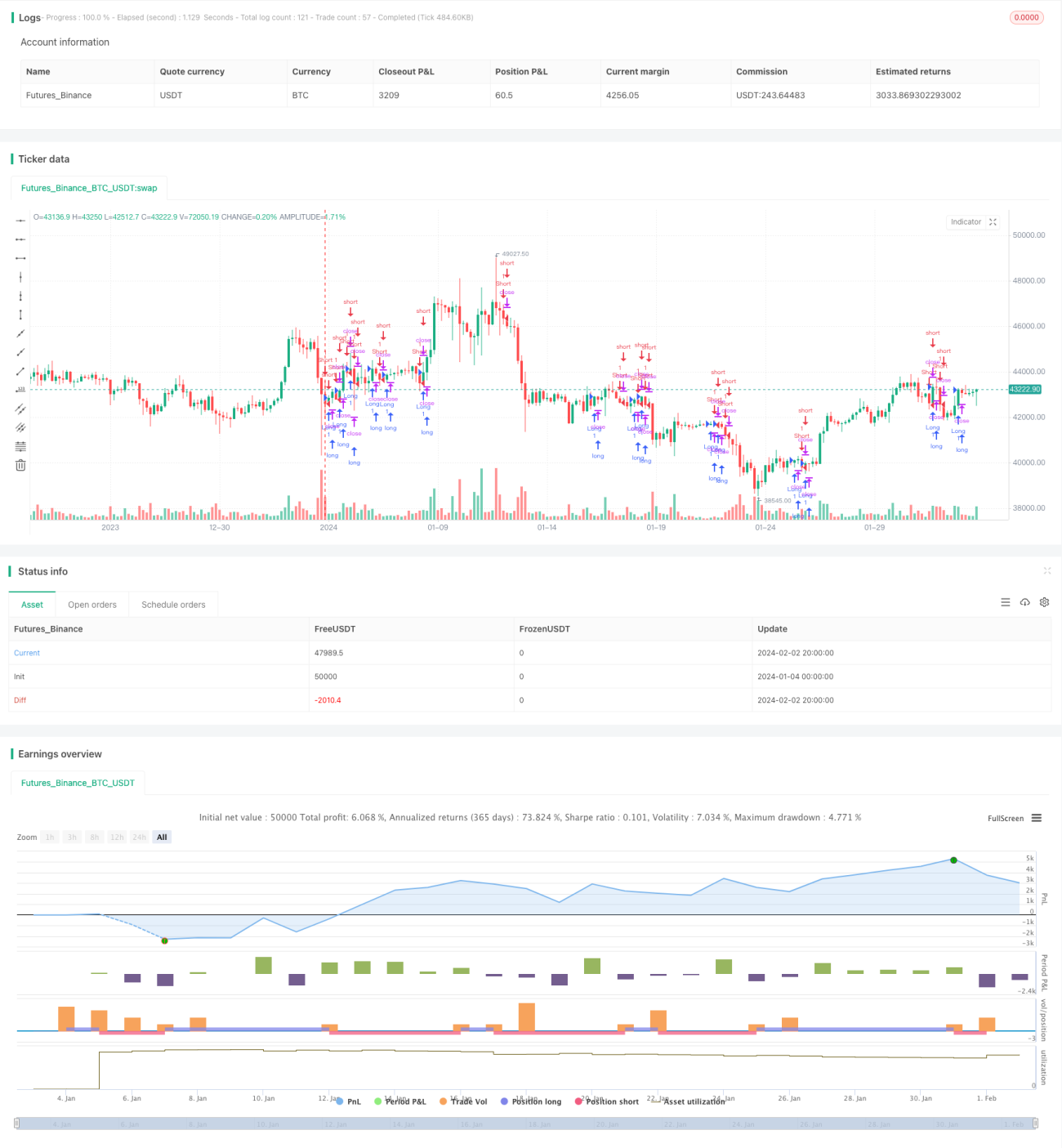

Esta estratégia realiza a análise de tendências em múltiplos quadros temporários através do cálculo de médias móveis de diferentes períodos. Quando o preço ultrapassa as médias móveis de diferentes períodos, são executadas operações de compra ou venda correspondentes. Ao mesmo tempo, combina-se stop loss e take profit para equilibrar risco e retorno.

Princípio da Estratégia

Esta estratégia baseia-se principalmente nos seguintes pontos:

-

Calcular quatro tipos de médias móveis simples de diferentes períodos: 21 dias, 50 dias, 100 dias e 200 dias.

-

Quando o preço cruza para cima qualquer uma dessas médias, compra-se; quando o preço cruza para baixo qualquer uma delas, vende-se.

-

Após entrar em uma posição comprada, o stop loss é definido próximo ao mínimo da vela anterior; após entrar em uma posição vendida, o stop loss é definido próximo ao máximo da vela anterior.

-

O take profit para compra é definido em uma faixa abaixo do mínimo; o take profit para venda é definido em uma faixa acima do máximo.

-

Quando o preço toca o stop loss ou take profit, a posição é encerrada.

Através dessa abordagem de múltiplos quadros temporários, a confiabilidade dos sinais de negociação é melhorada, permitindo seguir a tendência quando ela está mais clara. Além disso, as configurações de stop loss e take profit controlam o risco, saindo do mercado quando as perdas aumentam ou os lucros atingem um determinado nível.

Análise de Vantagens

As principais vantagens desta estratégia são:

-

Julgamento em múltiplos quadros temporários, aumentando a confiabilidade dos sinais. A combinação de cruzamentos de médias de diferentes períodos filtra alguns sinais falsos, selecionando momentos em que a tendência é mais clara para negociar.

-

Stop loss e take profit dinâmicos facilitam o controle de risco. Calculados com base nos dados das velas, esses níveis se ajustam à volatilidade real do mercado, limitando efetivamente a perda máxima por operação.

-

Código estruturado e simples. Baseado na sintaxe de estratégia do Pine Editor, o código é claro e legível, facilitando ajustes e otimizações de parâmetros.

-

Fácil aplicação em tempo real. O cruzamento de médias móveis é uma abordagem clássica de estratégia de negociação. Após ajustar os parâmetros, é fácil aplicar em tempo real com resultados relativamente estáveis.

Análise de Riscos

Esta estratégia também apresenta alguns riscos, principalmente nos seguintes aspectos:

-

Risco de erro na identificação da tendência. As médias móveis, como indicadores de tendência, podem apresentar distorções e atrasos, levando a sinais de negociação desviados.

-

Risco de perdas em mercados altamente voláteis. Quando o mercado apresenta grandes gaps ou reversões violentas, o stop loss pode ser acionado facilmente, resultando em perdas significativas.

-

Parâmetros inadequados podem ampliar perdas. Se o stop loss for muito largo ou o take profit muito apertado, o tamanho da perda por operação pode aumentar.

-

Risco de manutenção de posição por longo prazo. A estratégia foca em seguir tendências, mas não considera a relação de drawdown de retorno de longo prazo. Manter posição total por muito tempo pode consumir muito capital.

-

Diferenças de plataforma podem gerar riscos em tempo real. Em plataformas de negociação completas, custos de transação, slippage, etc., podem afetar a rentabilidade.

Contramedidas:

-

Combinar com outros indicadores para validar sinais. Por exemplo, KDJ, MACD, etc.

-

Ajustar a amplitude do stop loss de acordo com as condições do mercado. Espaço suficiente pode evitar que o stop loss seja acionado facilmente.

-

Otimizar parâmetros e avaliar o drawdown de retorno de longo prazo. Obter a melhor combinação de parâmetros através de testes repetidos.

-

Testar completamente a estratégia em simulação e complementar com métodos manuais de stop loss.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização, principalmente nas seguintes direções:

-

Adicionar condições quantitativas de entrada e saída. Por exemplo, filtrar preços que atingem novas máximas ou mínimas para garantir negociações em momentos de tendência clara.

-

Combinar gerenciamento de capital e controle de posição. Ajustar dinamicamente a proporção de cada operação com base na conta e nas condições do mercado.

-

Adicionar lógica de julgamento de indicadores de tendência. Combinar PRZ, ATR, DMI, etc., para estabelecer regras de seleção e filtro para negociações de tendência.

-

Estabelecer mecanismos de saída alternados entre lucros e perdas. Após obter lucro, definir um stop loss móvel com base na amplitude de reversão do preço para proteger os ganhos.

-

Construir um portfólio de ativos que atenda a critérios de seleção inteligente. Avaliar pontuações de vários indicadores para construir e ajustar o portfólio.

-

Adicionar métodos de controle de risco baseados em aprendizado de máquina. Usar modelos de aprendizado profundo como LSTM, RNN para auxiliar na tomada de decisão, reduzindo o risco de erro humano.

Resumo

Esta estratégia realiza a identificação de tendências através do cruzamento de médias móveis simples em múltiplos quadros temporários, sendo de fácil operação. Ao mesmo tempo, possui stop loss e take profit dinâmicos, controlando efetivamente o risco. No entanto,也存在 alguns riscos de erro de sinal e perda de capital em mercados voláteis. Através de otimizações adicionais de parâmetros, combinação com indicadores técnicos auxiliares e métodos de controle de risco, é possível obter um desempenho de negociação mais robusto e estável.

- 1