Estratégia de Trading com Indicador RSI Dinâmico

Visão Geral

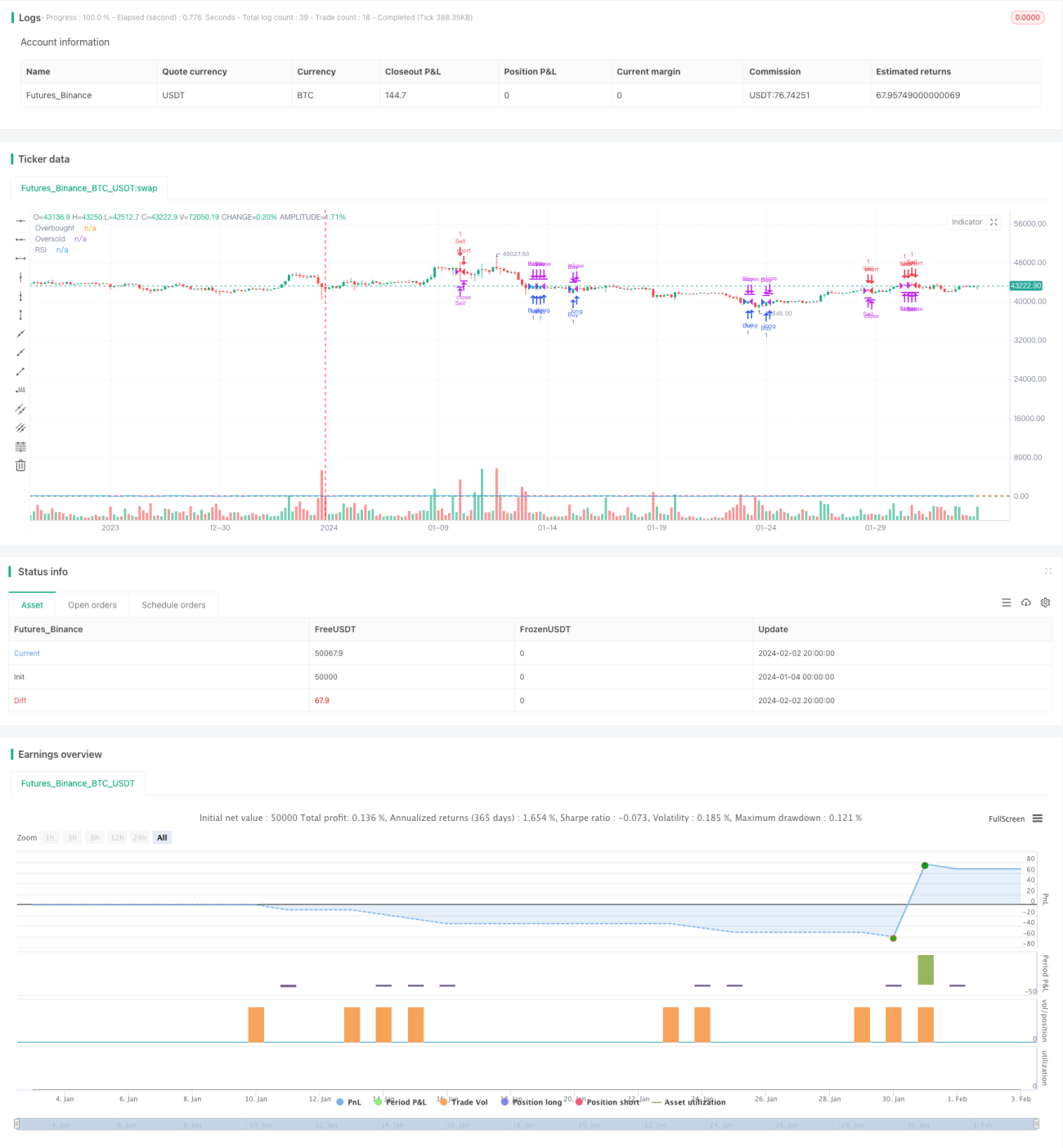

Esta estratégia constrói uma estratégia de negociação calculando o indicador RSI e definindo zonas de sobrecompra e sobrevenda, combinando com stop loss dinâmico e saída por lucro alvo. Quando o indicador RSI cruza acima da zona de sobrevenda, vende a descoberto; quando cruza abaixo da zona de sobrevenda, compra. Simultaneamente, define um trailing stop e um lucro alvo para sair da posição.

Princípios da Estratégia

Esta estratégia usa o indicador RSI de 14 dias para avaliar a formação técnica do mercado. O indicador RSI reflete a proporção do momentum de alta e baixa em um período de tempo, usado para determinar se o mercado está sobrecomprado ou sobrevendido. O comprimento do RSI nesta estratégia é 14. Quando o RSI cruza acima de 70, o mercado é considerado sobrecomprado, e então se vende a descoberto; quando o RSI cruza abaixo de 30, o mercado é considerado sobrevendido, e então se compra.

Além disso, esta estratégia também usa um mecanismo de trailing stop dinâmico. Quando se está em uma posição longa, o preço do trailing stop é 97% do preço de fechamento; quando se está em uma posição curta, o preço do trailing stop é 103% do preço de fechamento. Isso permite travar a maior parte do lucro, evitando que o stop loss seja acionado por flutuações.

Por fim, esta estratégia também usa um mecanismo de lucro alvo. Quando o lucro da posição atinge 20%, a posição é fechada. Isso permite travar parte do lucro, evitando a devolução de lucros.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- Usa o indicador RSI para avaliar situações de sobrecompra e sobrevenda, podendo capturar pontos de virada do mercado em tempo hábil.

- Adota trailing stop dinâmico, permitindo controlar efetivamente o risco.

- Define um nível de lucro alvo, podendo travar parte do lucro.

- A ideia da estratégia é clara e fácil de entender, com poucos parâmetros, facilitando a operação ao vivo.

- Pode-se otimizar parâmetros facilmente, como comprimento do RSI, níveis de sobrecompra/sobrevenda, amplitude do stop loss, etc.

Análise de Riscos

Esta estratégia também possui alguns riscos que precisam ser observados:

- Possibilidade de o indicador RSI gerar sinais falsos, o que pode levar a perdas desnecessárias.

- Probabilidade de o stop loss ser ultrapassado, o que pode ampliar as perdas.

- Caso o lucro alvo seja definido muito baixo, pode não ser possível manter a posição para obter lucro suficiente.

Para lidar com os riscos acima, pode-se otimizar os parâmetros do RSI, ajustar a amplitude do stop loss e relaxar adequadamente os requisitos de lucro alvo.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros do indicador RSI, ajustando os padrões de julgamento de sobrecompra e sobrevenda, reduzindo a probabilidade de sinais falsos.

- Adicionar filtros de outros indicadores para evitar sinais errôneos devido à dependência exclusiva do RSI.

- Otimizar dinamicamente o nível de lucro alvo, permitindo que a estratégia se ajuste flexivelmente às condições do mercado.

- Combinar com indicadores de volume para evitar falsos rompimentos com baixo volume.

- Adicionar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

A ideia geral desta estratégia é clara, usando o indicador RSI para avaliar sobrecompra e sobrevenda, combinado com trailing stop dinâmico e saída por lucro alvo. As vantagens são facilidade de entendimento e implementação, controle de risco adequado e alta capacidade de expansão. O próximo passo pode ser otimizar a partir de direções como melhorar a qualidade do sinal e ajuste dinâmico de parâmetros, tornando a estratégia mais inteligente.

- 1