Estratégia de Acompanhamento de Reversão de Momentum Baseada em SAR

Visão Geral

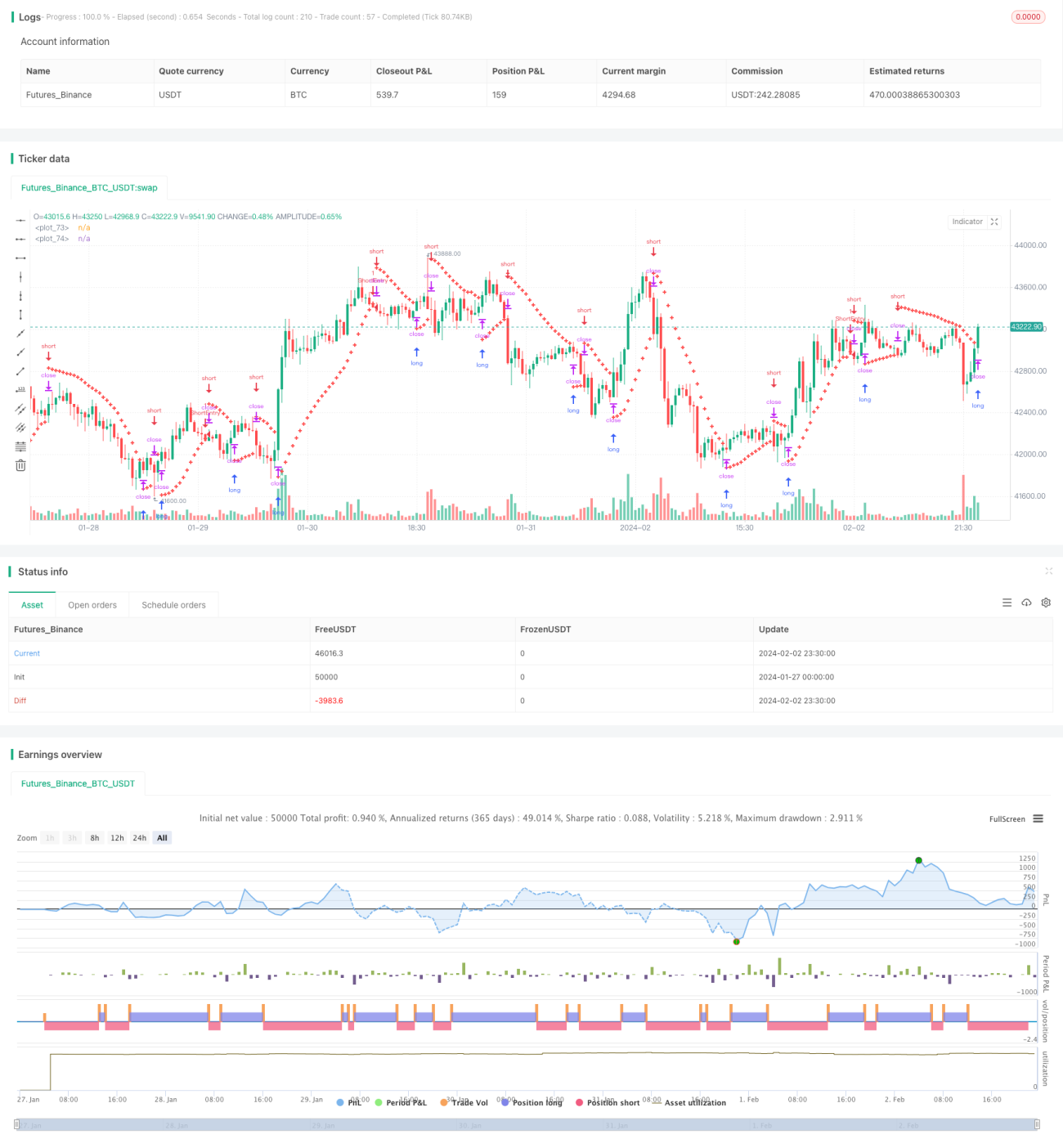

Este artigo apresenta uma estratégia de acompanhamento de reversão de momentum baseada no indicador Parabolic SAR (Stop and Reverse). A estratégia utiliza o indicador Parabolic SAR para identificar potenciais reversões de tendência no mercado futuro Nifty, realizando negociações automatizadas de acompanhamento de tendência.

Esta estratégia é principalmente adequada para traders que preferem métodos de negociação sistemáticos, fornecendo sinais claros de entrada e saída. Ao capturar tendências de mercado, a estratégia ajuda a atingir os objetivos financeiros do trader.

Princípio da Estratégia

A estratégia utiliza o indicador Parabolic SAR para determinar a direção da tendência de preços. Em uma tendência de alta, o valor SAR fica abaixo do preço e se move gradualmente para cima à medida que novas máximas surgem; em uma tendência de baixa, o valor SAR fica acima do preço e se move gradualmente para baixo à medida que novas mínimas surgem.

Quando o valor SAR cruza acima ou abaixo do preço, indica uma potencial reversão de tendência, e a estratégia vende ou compra de acordo para capturar a nova direção da tendência.

Especificamente, após calcular inicialmente o valor SAR atual e o fator de aceleração, a estratégia continua rastreando novas máximas ou novas mínimas de preço e ajusta o valor SAR de acordo. Na vela confirmada, se for uma tendência de alta, vende abaixo do valor SAR; se for uma tendência de baixa, compra acima do valor SAR.

Análise de Vantagens da Estratégia

- Utiliza o indicador clássico Parabolic SAR para capturar reversões de mercado

- Fornece sinais claros e sistematizados de entrada e saída

- Ajuda a seguir a tendência, capturando movimentos adicionais de preço

- Sistema de negociação automatizado, sem necessidade de decisão manual

Análise de Riscos

- O indicador SAR não é 100% confiável, podendo gerar sinais falsos

- Falha na reversão pode resultar em stop loss

- É necessário considerar o impacto do vencimento do contrato na estratégia

- É necessário considerar o impacto dos custos de transação na lucratividade da estratégia

Direções de Otimização da Estratégia

- Otimizar os parâmetros do indicador SAR (passo, valor inicial, valor máximo, etc.)

- Combinar com outros indicadores de sinal de reversão (como RSI, MACD, etc.) para julgar reversões

- Adicionar lógica condicional (volume de negociação, etc.) para filtrar sinais falsos

- Considerar ajustar o stop loss fixo para um stop loss trailing

- Considerar o ajuste automático do tamanho da posição

Conclusão

A estratégia oferece um sistema de negociação que utiliza o indicador Parabolic SAR para capturar automaticamente reversões de tendência do mercado. Ela fornece sinais claros de entrada e saída para decisões de negociação, ajudando a lucrar com o acompanhamento de tendências. No entanto, também é necessário considerar problemas como sinais falsos do indicador e risco de stop loss. Através de otimização contínua, a estratégia tem potencial para se tornar um método confiável de acompanhamento de tendências.

- 1