Estratégia dupla de captura de tendência de reversão e stop-loss dinâmico

Visão Geral

Esta estratégia é uma estratégia dupla, combinando uma estratégia de captura de tendência de reversão e uma estratégia de stop loss dinâmico, com o objetivo de capturar tendências de reversão enquanto define um stop loss dinâmico para controlar o risco.

Princípio da Estratégia

Estratégia de Captura de Tendência de Reversão

Esta estratégia baseia-se nos valores K e D do oscilador estocástico. Quando o preço cai por dois dias consecutivos e o valor K sobe acima do valor D, gera-se um sinal de compra; quando o preço sobe por dois dias consecutivos e o valor K cai abaixo do valor D, gera-se um sinal de venda. Isto permite capturar tendências de reversão de preços.

Estratégia de Stop Loss Dinâmico

Esta estratégia define um stop loss dinâmico com base na volatilidade e assimetria dos preços. Ela calcula a volatilidade das máximas e mínimas dos preços num período recente e, combinando com a assimetria, determina se o mercado está num canal ascendente ou descendente, ajustando dinamicamente o preço de stop loss. Assim, a posição do stop loss pode ser ajustada de acordo com as condições do mercado.

As duas estratégias são usadas em conjunto, capturando sinais de reversão enquanto definem um stop loss dinâmico para controlar o risco.

Análise de Vantagens

- Capaz de capturar pontos de reversão de preços, adequado para negociação de reversão

- Define stop loss dinâmico, pode ajustar a posição do stop loss de acordo com as condições do mercado

- Confirmação dupla de sinais, evitando sinais falsos

- Controla o risco, garantindo lucros

Análise de Riscos

- Risco de falha da reversão. O sinal de reversão de preço pode falhar

- Risco de configuração de parâmetros. Parâmetros mal ajustados podem afetar o desempenho da estratégia

- Risco de liquidez. Alguns instrumentos de negociação têm baixa liquidez, impossibilitando o stop loss

Os riscos podem ser controlados otimizando parâmetros, aplicando stop loss rigoroso e escolhendo instrumentos com boa liquidez.

Direções de Otimização

- Otimizar os parâmetros do oscilador estocástico para encontrar a melhor combinação de parâmetros

- Otimizar os parâmetros de stop loss para encontrar a melhor posição de stop loss

- Adicionar condições de filtro para evitar abrir posições em mercados laterais

- Adicionar um módulo de gestão de posição para controlar a perda máxima

Através de uma otimização abrangente, a estratégia captura tendências de reversão tanto quanto possível, controlando o risco.

Resumo

Esta estratégia combina captura de tendência de reversão e stop loss dinâmico, permitindo capturar pontos de reversão de preços e definir stop loss dinâmico para controlar o risco, sendo uma estratégia de negociação de curto prazo relativamente estável. Através de otimização e monitorização contínuas, a estratégia tem potencial para obter lucros estáveis.

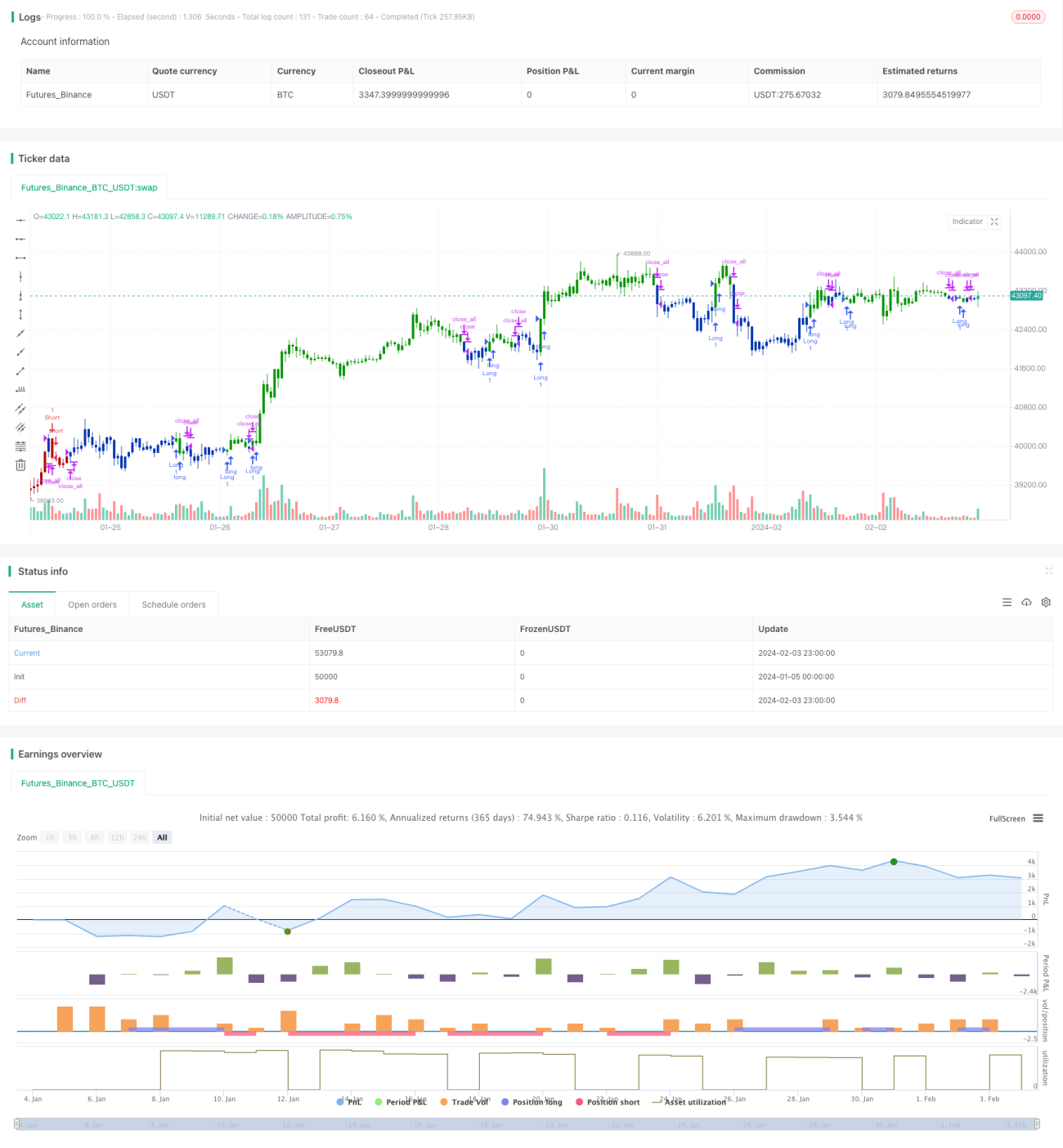

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1