Estratégia de acompanhamento de tendência combinando média móvel e RSI

Visão Geral

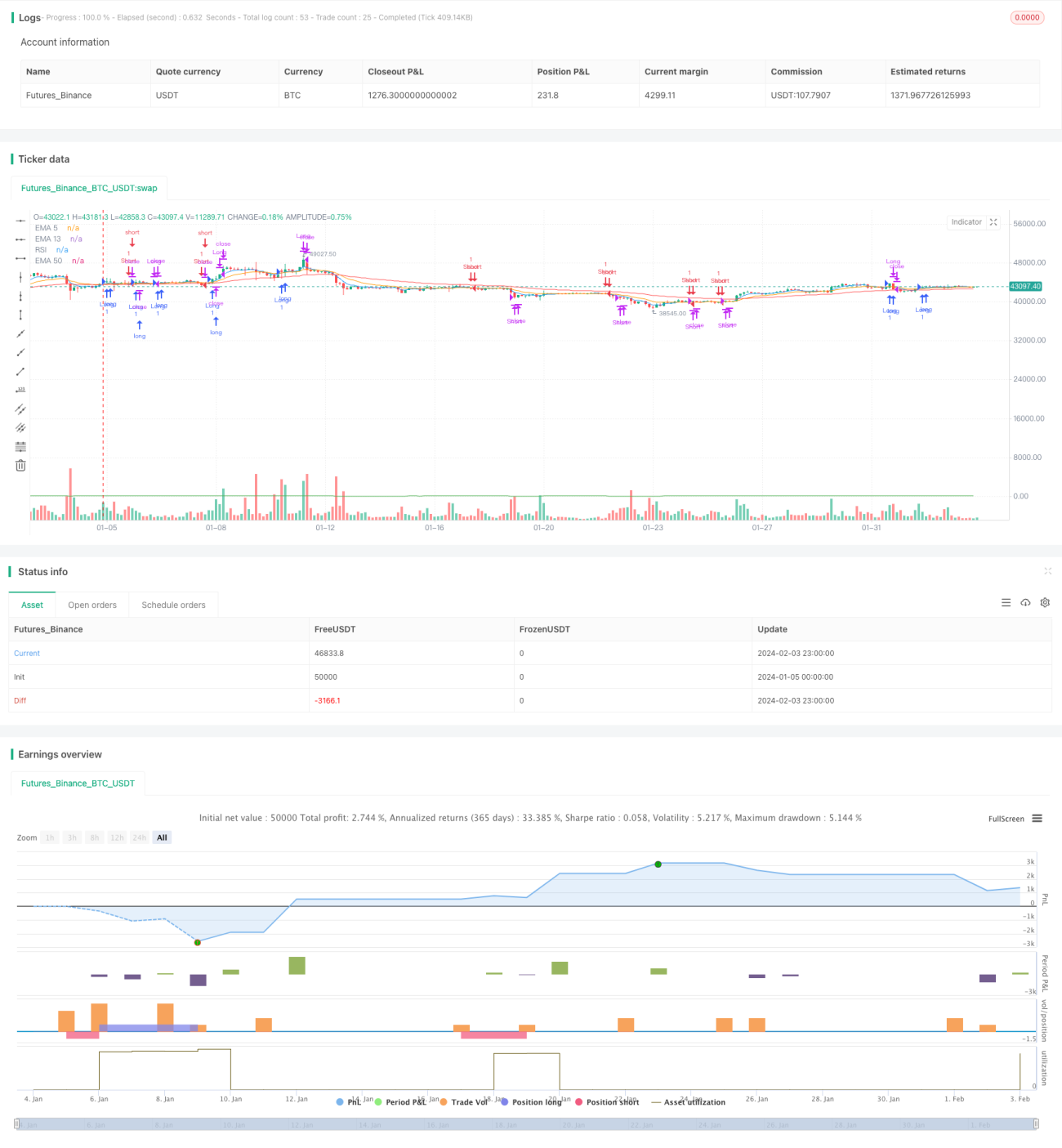

Esta estratégia combina o indicador de média móvel exponencial (EMA) e o indicador RSI para identificar a direção da tendência, realizando entradas após a confirmação da direção, e utilizando o RSI para evitar perseguir altas e baixas excessivamente. A estratégia é simples e prática, adequada para negociação de tendências de médio e longo prazo.

Princípio da Estratégia

A estratégia utiliza três médias móveis exponenciais: EMA de 5 períodos, EMA de 13 períodos e EMA de 50 períodos. Quando a EMA de 5 cruza acima da EMA de 13, considera-se uma oportunidade de lucro, e uma posição comprada é aberta; quando a EMA de 5 cruza abaixo da EMA de 13, considera-se uma oportunidade de stop loss, e uma posição vendida é aberta. Além disso, só é permitido abrir posições compradas quando o preço está acima da EMA de 50, e só é permitido abrir posições vendidas quando o preço está abaixo da EMA de 50, garantindo que a direção da negociação esteja alinhada com a tendência principal.

Após a entrada, se o RSI estiver sobrecomprado (acima de 70) ou a EMA de 5 cruzar novamente abaixo da EMA de 13, a posição comprada é fechada para realizar lucro; se o RSI estiver sobrevendido (abaixo de 30) ou a EMA de 5 cruzar novamente acima da EMA de 13, a posição vendida é fechada para realizar lucro.

Análise de Vantagens

Esta estratégia combina o acompanhamento de tendência com indicadores de sobrecompra/sobrevenda, permitindo capturar efetivamente as oportunidades de lucro na direção principal da tendência, evitando ficar preso em mercados laterais. A suavidade das médias móveis exponenciais reduz sinais falsos. Além disso, a configuração do RSI evita perseguir altas e baixas excessivamente antes de uma reversão da tendência.

Análise de Riscos

A estratégia depende principalmente de indicadores de média móvel, o que pode gerar muitos sinais de fechamento em mercados laterais voláteis, impossibilitando manter posições por longos períodos. Se o mercado apresentar um rompimento, o trader pode não conseguir acompanhar a oportunidade a tempo. Além disso, a configuração dos parâmetros da EMA e do RSI também pode impactar o desempenho da estratégia.

É possível reduzir o risco de erros de julgamento ajustando as condições de manutenção de posições de forma mais flexível, otimizando combinações de parâmetros e incorporando mais indicadores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mecanismos de gerenciamento de posição, como lotes fixos, para controlar o risco por operação.

-

Otimizar os parâmetros da EMA e do RSI, buscando a melhor combinação. É possível introduzir parâmetros de mais períodos para testes.

-

Adicionar mais indicadores de filtro de sinais, como o BO IntegerField, combinando mais fatores para julgar tendência e reversão.

-

Adicionar configuração automática de stop loss.

Resumo

No geral, a estratégia é relativamente simples e prática. Como utiliza apenas os indicadores EMA e RSI, não exige grande conhecimento sobre otimização de parâmetros ou julgamento de mercado, sendo fácil de entender e testar. No entanto, por essa mesma razão, a flexibilidade e robustez da estratégia podem ser um pouco inferiores, necessitando de otimizações adicionais para se adaptar a ambientes de mercado mais complexos. Contudo, para negociação de tendências de médio e longo prazo, esta estratégia oferece uma abordagem confiável.

- 1