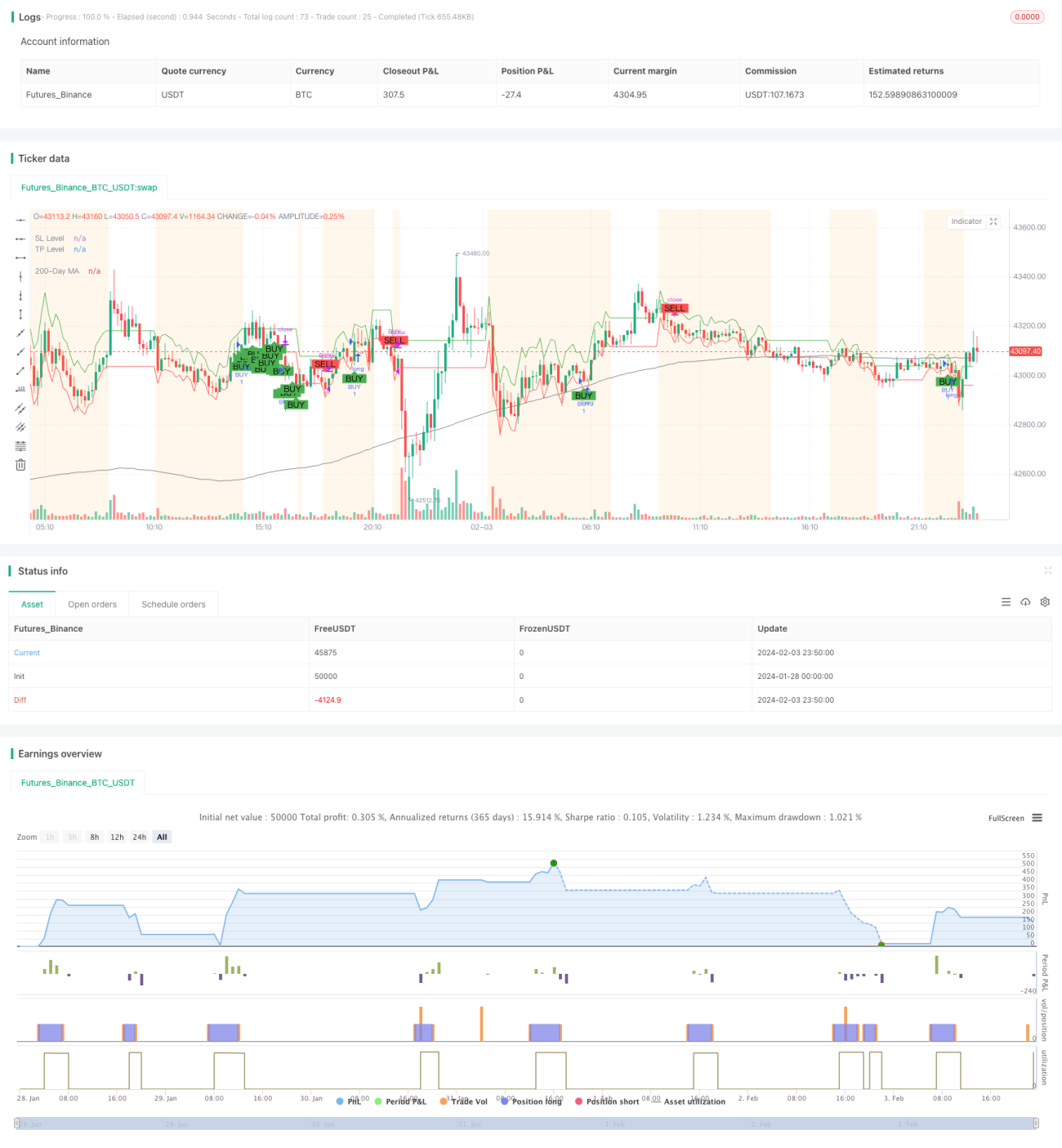

Estratégia de Cruzamento de Médias Móveis Dinâmicas

Visão Geral

A Estratégia de Cruzamento de Médias Móveis Dinâmicas (Dynamic Moving Average Crossover Combo Strategy) é uma estratégia de negociação composta que integra múltiplos indicadores técnicos e deteção de fases de mercado. Ela calcula dinamicamente a volatilidade do mercado e determina três fases do mercado (oscilação, tendência e consolidação) com base na distância do preço em relação à média móvel de longo prazo e na volatilidade. Em diferentes fases de mercado, a estratégia adota regras distintas de entrada e saída, combinando cruzamentos de EMA/SMA, MACD e Bandas de Bollinger para gerar sinais de compra e venda.

Princípio da Estratégia

Cálculo da Volatilidade do Mercado

Utiliza o indicador ATR (Average True Range) para calcular a volatilidade intradiária dos últimos 14 dias. Em seguida, aplica uma média móvel simples de 100 dias para suavizar e obter a volatilidade média.

Determinação da Fase de Mercado

Calcula a distância do preço em relação à média móvel simples de 200 dias. Se a distância exceder 1,5 vezes a volatilidade média e a direção for clara, o mercado é classificado como em tendência. Se a volatilidade atual exceder 1,5 vezes a volatilidade média, o mercado é classificado como oscilante.

Cruzamento EMA/SMA

O período da EMA rápida é 10 dias, e o período da SMA lenta é 30 dias. Quando a EMA rápida cruza acima da SMA lenta, é gerado um sinal de compra.

MACD

Calcula o MACD com parâmetros 12, 26 e 9. Quando a barra do MACD se torna positiva, é gerado um sinal de compra.

Bandas de Bollinger

Calcula o desvio padrão (Channel) dos últimos 20 dias. Se a largura do Channel for menor que sua própria SMA de 20 dias, o mercado é considerado em consolidação.

Regras de Entrada

Fase de oscilação: Cruzamento das médias rápida e lenta ou MACD positivo, e preço de fechamento dentro das Bandas de Bollinger → entrar comprado.

Fase de tendência: Cruzamento das médias rápida e lenta ou MACD positivo → entrar comprado.

Fase de consolidação: Cruzamento das médias rápida e lenta, e preço de fechamento acima da Banda Inferior → entrar comprado.

Regras de Saída

Sair da posição quando as seguintes condições forem atendidas: MACD negativo por duas barras consecutivas, e preço de fechamento caindo por dois dias consecutivos.

Fase de oscilação: Além disso, sair quando o StockRSI entrar na zona de sobrecompra.

Fase de consolidação: Além disso, sair quando o preço cair abaixo da Banda Superior.

Análise de Vantagens

Esta é uma estratégia de negociação inteligente que leva em conta o ambiente de mercado, com as seguintes vantagens:

- Operação sistematizada, reduzindo interferências subjetivas.

- Ajuste dos parâmetros da estratégia conforme o ambiente de mercado, maior adaptabilidade.

- Combinação de múltiplos indicadores, aumentando a certeza dos sinais.

- Bandas de Bollinger fornecem stop loss automático, reduzindo riscos.

- Condições abrangentes filtram sinais falsos.

- Stop loss e take profit dinâmicos, acompanhando tendências para obter lucros.

Análise de Riscos

Os principais riscos são:

- Configuração inadequada de parâmetros pode levar à falha da estratégia. Recomenda-se otimizar a combinação de parâmetros.

- Eventos inesperados podem tornar o modelo ineficaz. Recomenda-se atualizar a lógica da estratégia oportunamente.

- Custos de negociação reduzem a margem de lucro. Recomenda-se escolher corretoras com baixas taxas.

- A combinação de múltiplos indicadores aumenta a complexidade da estratégia. Recomenda-se selecionar indicadores principais.

Direções de Otimização

A otimização pode continuar nas seguintes dimensões:

- Aprimorar os critérios de determinação do ambiente de mercado para maior precisão.

- Adicionar módulo de aprendizado de máquina para adaptação automática de parâmetros.

- Incorporar processamento de texto para avaliar riscos de eventos importantes.

- Realizar backtests em múltiplos mercados para encontrar a melhor combinação de parâmetros.

- Adicionar estratégia de trailing stop para realização de lucros.

Resumo

A Estratégia de Cruzamento de Médias Móveis Dinâmicas é uma estratégia de negociação inteligente multi-indicadores. Ela é capaz de ajustar parâmetros de acordo com o ambiente de mercado, realizando negociações sistematizadas baseadas em condições. Possui forte adaptabilidade e certeza. No entanto, a configuração de parâmetros e a adição de novos módulos exigem cautela para evitar aumento desnecessário da complexidade. No geral, é uma ideia de estratégia quantitativa com boa viabilidade.

- 1