Baseado na estratégia de cruzamento de médias móveis duplas

Visão Geral

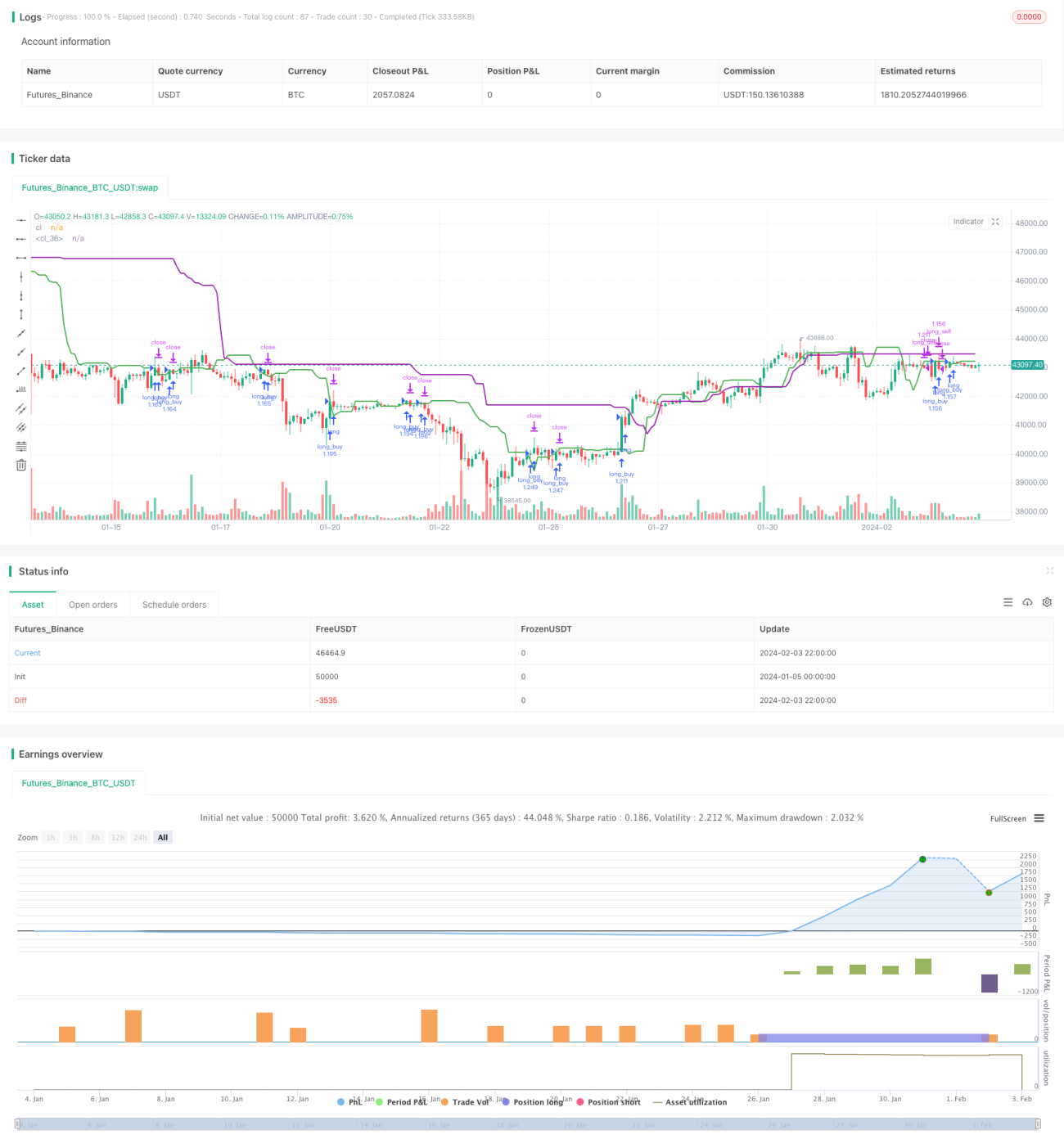

A estratégia de cruzamento de médias móveis duplas é uma estratégia de negociação quantitativa relativamente simples. Ela calcula a média de fechamento dos últimos 7 candles e a média de fechamento dos últimos 20 candles. Quando a média de curto prazo cruza acima da média de longo prazo, abre-se uma posição comprada; quando a média de curto prazo cruza abaixo da média de longo prazo, abre-se uma posição vendida. Este tipo de operação permite capturar pontos de reversão de tendências de médio prazo no mercado.

Princípio da Estratégia

A lógica central da estratégia é calcular a média de fechamento dos últimos 7 candles (excluindo o candle atual) como média de curto prazo, e a média de fechamento dos últimos 20 candles (excluindo os últimos 7 candles) como média de longo prazo. Quando a média de curto prazo cruza acima da média de longo prazo, indica que o mercado está mudando de baixa para alta, então abre-se uma posição comprada; quando a média de curto prazo cruza abaixo da média de longo prazo, indica que o mercado está mudando de alta para baixa, então abre-se uma posição vendida.

Após o sinal de compra ser acionado, abre-se uma posição comprada com base no montante total de fundos da conta; após o sinal de venda ser acionado, fecha-se a posição comprada existente e abre-se uma posição vendida com a mesma quantidade. A posição aberta será mantida por 20 a 25 candles; durante este período, se houver prejuízo, metade da posição será interrompida (stop loss), e se houver lucro suficiente, metade da posição será encerrada (take profit).

Análise das Vantagens da Estratégia

Esta é uma estratégia de cruzamento de médias móveis duplas muito simples. Suas principais vantagens são:

- Conceito simples, fácil de entender e implementar;

- Utiliza o cruzamento de médias móveis de diferentes períodos para identificar pontos de reversão de tendências de médio prazo, um indicador técnico amplamente adotado por muitas estratégias quantitativas;

- Filtra eficazmente o ruído aleatório do mercado, capturando tendências de médio prazo;

- A estratégia é particularmente adequada para negociação de médio a longo prazo, cada posição mantida por 20 a 25 candles, proporcionando uma boa relação risco-retorno;

- A estratégia incorpora mecanismos de stop loss e take profit para controlar riscos e garantir lucros.

Análise de Riscos

Esta é uma estratégia de acompanhamento de tendência relativamente simples, mas também enfrenta alguns riscos potenciais:

- Quando o mercado entra em uma faixa de consolidação, as médias móveis de curto e longo prazo podem cruzar várias vezes, gerando sinais falsos e excesso de negociações;

- Durante o período de manutenção da posição, fortes oscilações de curto prazo nos preços podem acionar o stop loss;

- A estratégia pode não conseguir identificar eficazmente os verdadeiros pontos de reversão da tendência do mercado, resultando em sinais de negociação defasados.

Para mitigar os riscos acima, podem ser adotadas as seguintes otimizações:

- Adicionar condições de filtro, como verificar se o preço ultrapassa níveis de suporte ou resistência chave no momento do cruzamento das médias, para filtrar sinais falsos;

- Ajustar o período de manutenção da posição, reduzindo o tempo médio de cada posição para controlar perdas;

- Adicionar outros indicadores técnicos, como indicadores de volume ou volatilidade, para determinar os verdadeiros pontos de reversão do mercado.

Direções de Otimização da Estratégia

Esta é uma estratégia de cruzamento de médias móveis duplas relativamente simples. As principais áreas de otimização aprofundada incluem:

- Otimizar os parâmetros das médias móveis, testando diferentes combinações de médias de curto e longo prazo para encontrar os parâmetros ideais;

- Adicionar outros indicadores de filtro, como indicadores de volume e volatilidade, para evitar sinais errôneos em mercados de consolidação;

- Otimizar a estratégia de stop loss e take profit, testando diferentes proporções para determinar os melhores parâmetros;

- Testar diferentes ciclos de mercado, otimizando a duração da manutenção das posições para identificar em quais ciclos a estratégia tem melhor desempenho;

- Incorporar algoritmos de aprendizado de máquina para otimizar continuamente os parâmetros da estratégia através de backtesting, tornando-a mais robusta.

Resumo

Esta estratégia é um cruzamento de médias móveis duplas relativamente simples, que utiliza o cruzamento de médias de diferentes períodos para identificar pontos de reversão de tendências de médio prazo. A estratégia é prática, com conceito simples e fácil de operar. No entanto, também possui certas limitações, principalmente na incapacidade de identificar eficazmente os verdadeiros pontos de reversão do mercado. Futuramente, será necessário otimizar continuamente a estratégia, adicionando indicadores de filtro, ajustando parâmetros e incorporando aprendizado de máquina, para que possa obter Alpha de forma consistente em uma gama mais ampla de mercados.

- 1