Estratégia de negociação de breakout de momentum com Bandas de Bollinger

Visão Geral

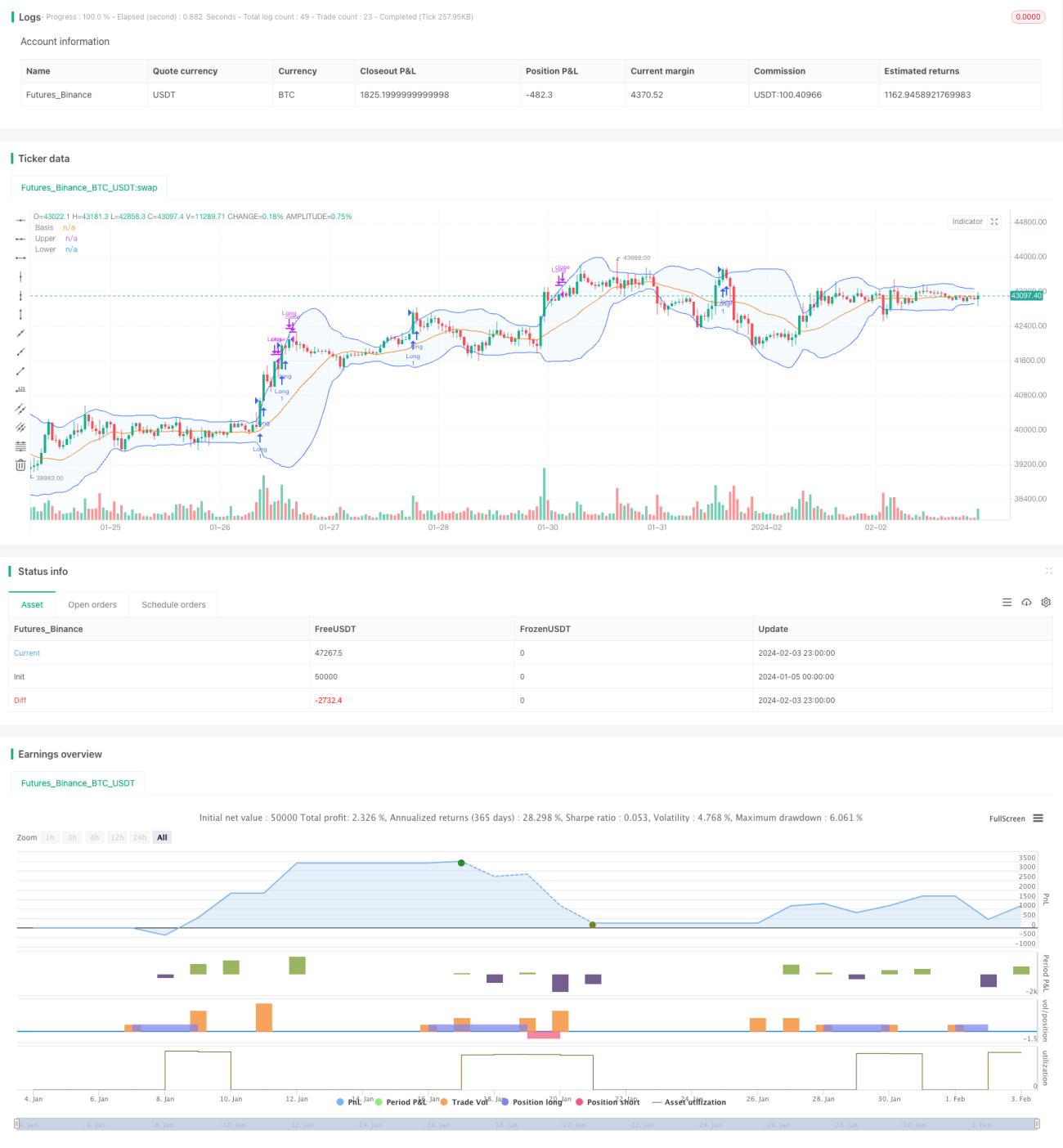

Esta estratégia combina indicadores de Bandas de Bollinger e volume de negociação para identificar oportunidades de compra quando há um forte rompimento acima da banda superior de Bollinger em um ambiente de alto volume. Ao mesmo tempo, utiliza indicadores de médias móveis para determinar a direção da tendência, reduzindo o risco de posições presas.

Princípio da Estratégia

- Usa o indicador de Bandas de Bollinger para verificar se o preço rompeu a banda superior.

- Usa o indicador de volume para verificar se o volume atual é significativamente superior à média de volume de um período anterior.

- Quando o volume está ativo e o preço rompe a banda superior de Bollinger, realiza-se uma operação de compra.

- Usa indicadores de médias móveis para avaliar a tendência de curto e médio prazo, encerrando a posição e cortando perdas quando a tendência se torna desfavorável.

A estratégia considera principalmente três fatores: preço, momentum e tendência. Quando o preço rompe a banda superior de Bollinger, entrando na zona de compra, e um grande influxo de capital causa um aumento acentuado no volume, isso indica forte suporte do mercado e momentum, momento em que se abre uma posição comprada. Em seguida, combina-se com médias móveis para julgar o movimento do mercado, evitando posições presas. Através da seleção de preço, do rastreamento oportuno do capital e da redução do risco de posições vazias, busca-se obter ganhos com o movimento do mercado.

Vantagens da Estratégia

- Sinais de negociação precisos, evitando rompimentos falsos. Combinada com o indicador de volume, compra apenas em movimentos de força real, reduzindo o risco de posições.

- Através das médias móveis para julgar a direção da tendência, é possível cortar perdas a tempo, reduzindo perdas em posições vazias.

- Implementa uma estratégia quantitativa que integra múltiplos indicadores para a tomada de decisão, com parâmetros ajustáveis para se adaptar a diferentes ativos e períodos.

- Código com estrutura clara, aumentando a legibilidade da estratégia. A organização em módulos para cálculo de indicadores, sinais de negociação, lógica de abertura e fechamento de posições facilita a manutenção futura.

Riscos da Estratégia

- As Bandas de Bollinger, como indicador de faixa de volatilidade, podem falhar em condições extremas de mercado. Se houver volatilidade anormal, pode perder sinais de compra ou gerar sinais falsos.

- Quando o volume de negociação é insuficiente, a estratégia não consegue lucrar. Se o volume geral do mercado for baixo, mesmo com sinais de compra, será difícil obter ganhos.

- As médias móveis como indicador de tendência também podem falhar, não garantindo totalmente o corte de perdas.

- A configuração inadequada de parâmetros também pode afetar o retorno da estratégia. Por exemplo, uma janela de tempo muito curta pode perder reversões de tendência.

Direções de Otimização da Estratégia

- Pode-se considerar adicionar mais indicadores técnicos para julgar tendências e níveis de suporte/resistência, melhorando a eficácia do corte de perdas, como padrões de candlestick, indicadores de canal, níveis de suporte chave, etc.

- Adicionar modelos de aprendizado de máquina para avaliar a probabilidade de rompimentos reais, reduzindo a taxa de sinais falsos. Por exemplo, modelos de deep learning como LSTM.

- Otimizar a estratégia de gestão de capital, como ajuste dinâmico do tamanho da posição, trailing stop, etc. Reduzir o impacto de perdas individuais.

- Testar mais ativos e parâmetros de período de tempo. Ajustar parâmetros das Bandas de Bollinger, parâmetros de volume, etc., para otimizar a adaptação da estratégia ao mercado.

Conclusão

Esta estratégia integra indicadores de Bandas de Bollinger e volume de negociação para identificar momentos de compra em movimentos fortes. Ao mesmo tempo, utiliza indicadores de médias móveis para julgar a tendência e cortar perdas oportunamente. Comparada a indicadores técnicos únicos, oferece maior precisão e capacidade de stop-loss. Através de design modular, julgamento de tendência e adição de estratégia de stop-loss, forma-se uma estratégia de negociação de rompimento fácil de otimizar e manter.

- 1