Estratégia de Tendência de Cruzamento Dinâmico de Médias Móveis

Visão Geral

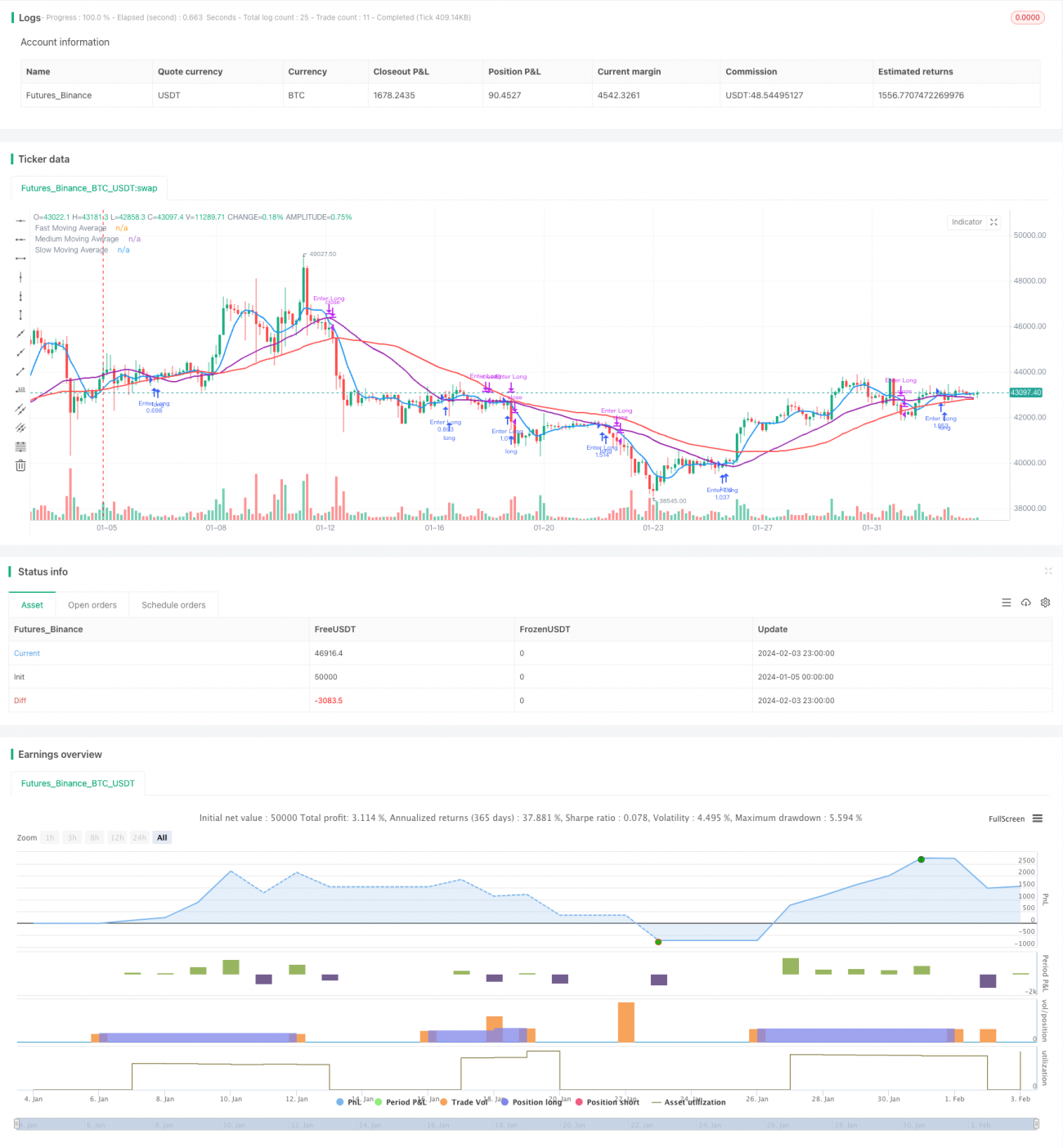

Esta estratégia é uma estratégia simples de cruzamento de médias móveis (SMA) aplicável ao mercado de criptomoedas. Ela utiliza três grupos de SMA – rápida, intermediária e lenta – para identificar potenciais sinais de entrada e saída. Quando a SMA rápida cruza acima da SMA intermediária, gera-se um sinal de compra; quando a SMA rápida cruza abaixo da SMA intermediária, gera-se um sinal de venda.

Princípios da Estratégia

Configuração de Parâmetros

A estratégia permite que o trader defina os seguintes parâmetros principais:

- Fonte de dados de preço: preço de fechamento ou outro

- Consideração de candles incompletos

- Método de previsão da SMA: previsão por deslocamento ou previsão por regressão linear

- Período da SMA rápida: padrão 7

- Período da SMA intermediária: padrão 30

- Período da SMA lenta: padrão 50

- Saldo da conta

- Proporção de risco por negociação

Cálculo da SMA

Com base nos períodos definidos pelo usuário, são calculadas a SMA rápida, a SMA intermediária e a SMA lenta.

Sinais de Negociação

Quando a SMA rápida cruza acima da SMA intermediária, gera-se um sinal de compra; quando a SMA rápida cruza abaixo da SMA intermediária, gera-se um sinal de venda.

Gestão de Risco e Dimensionamento de Posição

A estratégia combina o saldo da conta com a proporção de risco aceita por negociação para calcular o capital nocional de cada operação. Em seguida, utilizando o ATR, determina-se o nível de stop loss e, por fim, o tamanho específico da posição de cada negociação.

Análise de Vantagens

- Utiliza múltiplas SMAs para identificar tendências, proporcionando maior poder de análise

- Método de previsão da SMA é selecionável, oferecendo maior adaptabilidade

- Sinais de negociação simples e claros, fáceis de implementar

- Integra gestão de risco e dimensionamento de posição, mais científico

Análise de Riscos

- A própria defasagem da SMA pode fazer com que os pontos de reversão de preço sejam perdidos

- Considera apenas indicadores técnicos, sem incorporar fundamentos

- Não leva em conta o impacto de eventos imprevistos

É possível otimizar reduzindo adequadamente os períodos da SMA, utilizando indicadores auxiliares, entre outras formas.

Direções de Otimização

- Combinar com outros indicadores para filtrar sinais falsos

- Adicionar análise fundamentalista

- Otimizar os parâmetros dos períodos da SMA

- Otimizar os parâmetros de cálculo de risco e dimensionamento de posição

Resumo

Esta estratégia integra as funcionalidades de cruzamento de SMA, gestão de risco e otimização de posição, sendo uma estratégia de acompanhamento de tendências adequada para o mercado de criptomoedas. Os traders podem ajustar os parâmetros de acordo com seu estilo de negociação, condições de mercado, entre outros fatores, para implementar otimizações.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1