Estratégia quantitativa de longo prazo baseada em RSI

Visão Geral

Esta estratégia, denominada "Estratégia Quantitativa de Longo Prazo Baseada no Relative Strength Index", abreviada como Estratégia RSI de Longo Prazo, calcula as médias móveis dos ganhos e perdas de preço em um determinado período para construir o indicador técnico RSI, definindo linhas de sobrecompra e sobrevenda para identificar pontos de entrada no mercado. Quando o RSI fica abaixo da linha de sobrevenda estabelecida, a estratégia adota uma abordagem de construção gradual de posição para manter a posição no longo prazo.

Princípio da Estratégia

O indicador central desta estratégia é o Índice de Força Relativa (RSI). O RSI compara os ganhos e perdas médios durante um período para determinar se o preço atual de um título está sobrevalorizado ou subvalorizado. Sua fórmula de cálculo é:

RSI = 100 - 100 / (1 + UP / DOWN)

Onde UP é a média dos ganhos de preço de fechamento nos últimos n dias; DOWN é a média das perdas de preço de fechamento nos últimos n dias. O indicador oscila entre 0 e 100, com valores acima de 70 indicando sobrecompra e abaixo de 30 indicando sobrevenda.

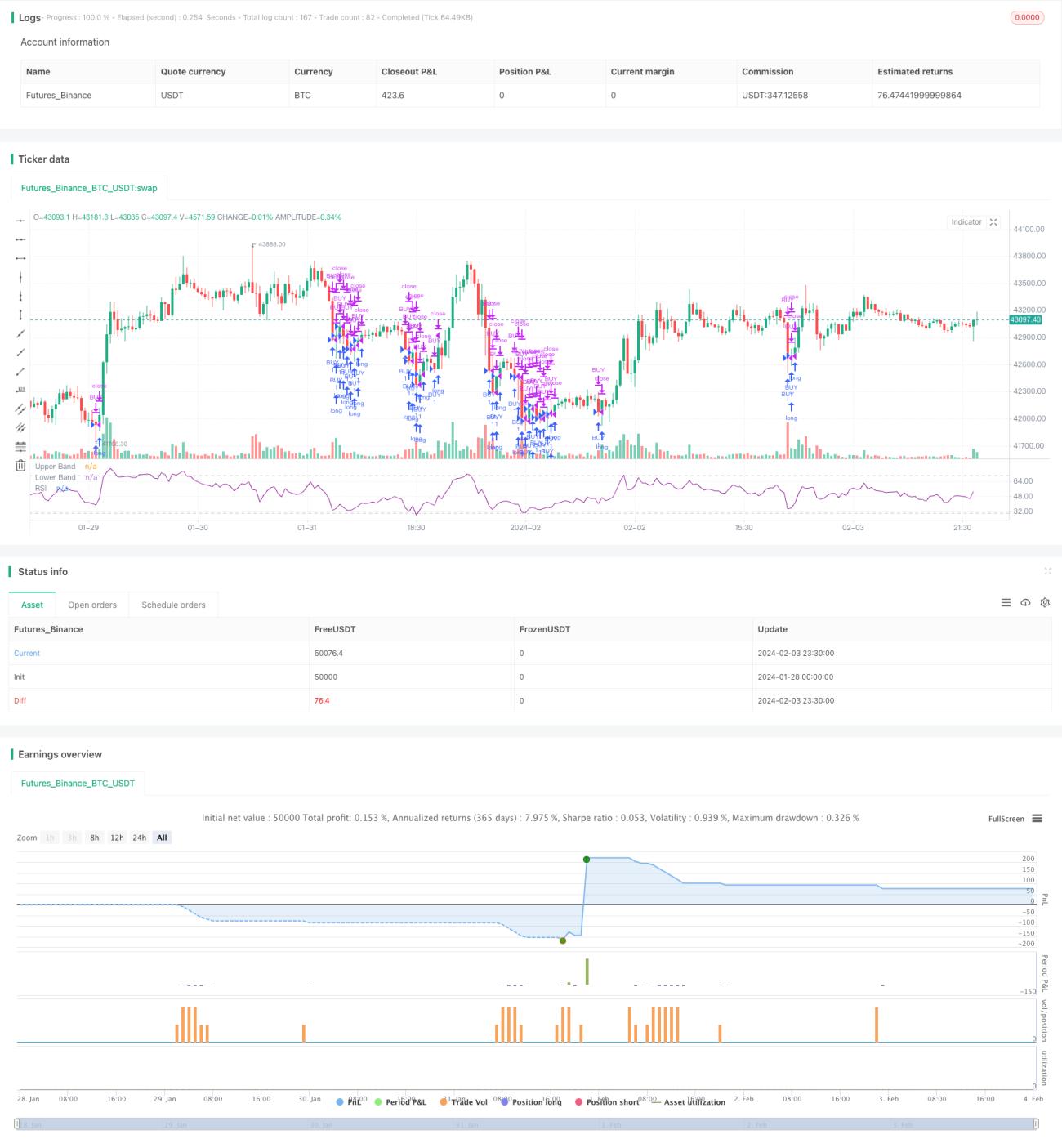

A estratégia define o parâmetro RSI Length = 14, calculando o RSI com base nos preços de fechamento dos últimos 14 dias. Também define a linha de sobrevenda Rsvalue = 40, ou seja, RSI abaixo de 40 é considerado sobrevenda. Quando o RSI do dia está abaixo de 40, abre-se uma janela de compra, adotando uma estratégia de posicionamento gradual, comprando progressivamente na zona de sobrevenda. Além disso, define-se um horário final de liquidação, vendendo todas as posições após esse horário.

Análise de Vantagens

A maior vantagem desta estratégia é capturar preços baixos ao identificar pontos de mercado por meio do indicador RSI. RSI abaixo de 40 representa condição de sobrevenda, indicando quedas excessivas anteriores e potencial de recuperação. Nesse momento, a construção gradual de posição permite obter um custo favorável. Já o RSI acima de 70 sinaliza sobrecompra, sugerindo possível topo de mercado, quando se pode considerar reduzir posições gradualmente.

Além disso, a estratégia adota uma abordagem de posicionamento gradual, reduzindo o risco associado a uma única entrada. A janela de compra serve como ponto máximo de posição, enquanto o horário final de liquidação atua como ponto mínimo, viabilizando investimentos de longo prazo.

Análise de Riscos

A estratégia depende principalmente do indicador técnico RSI, que apresenta certo atraso. Especialmente em mudanças repentinas de mercado, o RSI pode não reagir a tempo. Se a estratégia seguir cegamente o RSI para abrir posições, os lucros podem ser limitados ou as perdas podem aumentar.

Além disso, a estratégia gera sinais de negociação probabilísticos. Mesmo que o RSI esteja abaixo de 40, não há garantia de 100% de oportunidade de recuperação. Existe a possibilidade de o preço cair ainda mais após a entrada na posição. Portanto, é necessário definir uma estratégia de stop loss para controlar a perda máxima.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar múltiplas ações para negociação em portfólio. Uma única ação é suscetível a eventos específicos, enquanto um portfólio pode diversificar o risco de ações individuais.

-

Adicionar estratégia de stop loss para controlar ainda mais o risco. Por exemplo, usar um stop loss trailing que sai da posição quando o preço continua caindo.

-

Otimizar a estratégia de posicionamento, como usar o preço médio ponderado por tempo na zona de sobrevenda para construir posição gradualmente, em vez de comprar tudo de uma vez.

-

Combinar outros indicadores para filtrar sinais, como indicadores de volume e médias móveis, para evitar seguir cegamente o RSI.

Resumo

Esta estratégia constrói o indicador RSI para identificar zonas de sobrecompra e sobrevenda, montando posições longas gradualmente na zona de sobrevenda e definindo um horário final de liquidação para manter posições de longo prazo. Comparada a negociações de curto prazo, esta estratégia é mais adequada como ferramenta de investimento quantitativo de longo prazo. Suas vantagens residem na captura de preços baixos e controle de custos, enquanto os riscos estão no atraso do indicador e em possíveis sinais enganosos. Futuramente, pode ser melhorada por meio de otimização de portfólio, estratégias de stop loss, otimização de posicionamento, entre outros métodos.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1