Estratégia de negociação quantitativa baseada no Canal Supertrend

Visão Geral

Esta estratégia foi projetada com base no indicador SuperTrend para gerar sinais de Entrada e Saída, possibilitando a negociação quantitativa automatizada. O indicador SuperTrend identifica claramente pontos de rompimento e níveis de suporte/resistência, ajudando a determinar a direção da tendência. A estratégia incorpora as vantagens desse indicador para realizar operações nos dois lados (comprado e vendido).

Princípio da Estratégia

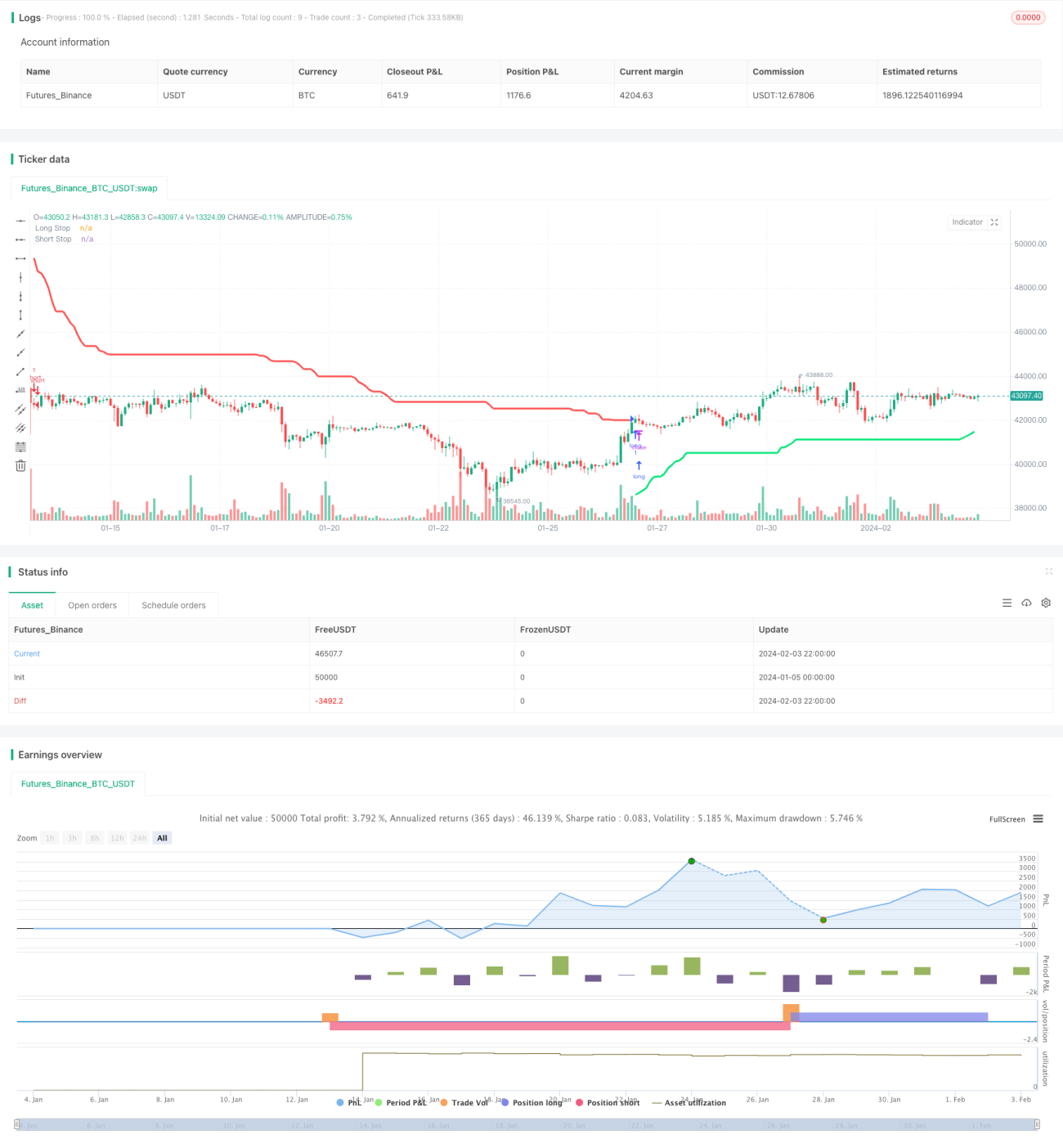

A estratégia utiliza o ATR e o Canal de Donchian para calcular duas linhas de stop (longa e curta). Especificamente, calcula-se o valor do ATR com base no período do ATR e no múltiplo do ATR. Em seguida, esse valor é somado e subtraído da média entre o preço máximo e o preço mínimo, obtendo-se as duas linhas de stop. Quando o preço de fechamento rompe de baixo para cima a linha de stop longa, é gerado um sinal de compra. Quando o preço de fechamento rompe de cima para baixo a linha de stop curta, é gerado um sinal de venda.

Após a entrada em posição comprada ou vendida, a linha de stop é atualizada em tempo real para travar os lucros. A nova linha de stop não será inferior nem superior ao valor anterior, evitando que o stop seja violado. Quando ocorre uma nova máxima ou nova mínima entre a linha de stop e a linha de stop anterior, a linha de stop é atualizada para o preço mais recente.

Análise das Vantagens

A maior vantagem desta estratégia é que o indicador SuperTrend consegue determinar claramente a direção da tendência e os níveis críticos de suporte e resistência. Combinado com o stop dinâmico do ATR, é possível controlar efetivamente a perda de cada operação.

Especificamente, das duas linhas de stop no indicador SuperTrend, uma representa o custo da posição e a outra representa o suporte ou resistência mais recente. Isso oferece uma base muito clara para as Entradas e Saídas. Além disso, a linha de stop é atualizada em tempo real, permitindo travar lucros e evitar que o stop seja violado.

No geral, esta estratégia realiza Entradas oportunas após confirmar a tendência e controla o risco por meio de stops dinâmicos, sendo uma estratégia de negociação quantitativa relativamente robusta.

Análise de Riscos

O principal risco desta estratégia é a possibilidade de a linha de stop ser violada. Quando o preço oscila violentamente, a nova linha de stop pode ser inferior ou superior ao valor anterior, fazendo com que o stop seja rompido e aumentando as perdas.

Além disso, em mercados laterais, os sinais de Entrada gerados pelo indicador SuperTrend são menos eficazes, podendo resultar em negociações erradas. Nesse caso, é necessária intervenção manual para julgar a tendência antes de ativar a estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do período do ATR e do múltiplo do ATR para encontrar a melhor combinação. É possível testar diferentes parâmetros em backtests e analisar indicadores como retorno e Índice de Sharpe.

-

Adicionar outros filtros de indicadores para evitar Entradas erradas em mercados laterais. Pode-se considerar a inclusão de médias móveis, Bandas de Bollinger, etc., para julgar a direção da tendência.

-

Combinar indicadores de volume para otimizar a posição do stop. O stop pode ser ajustado com base em pontos de aumento repentino de volume, travando ainda mais os lucros.

-

Adicionar modelos de aprendizado de máquina para otimização adaptativa dos parâmetros. Modelos como RNN, LSTM podem ser usados para prever valores de parâmetros, realizando otimização dinâmica.

Resumo

Esta estratégia, baseada no indicador SuperTrend, determina a direção da tendência de forma clara e apresenta alta taxa de acerto. Além disso, utiliza stop dinâmico baseado no ATR para controlar a perda de cada operação. Através da otimização de parâmetros e indicadores, é possível aprimorar ainda mais os resultados. No geral, é uma estratégia robusta adequada para negociação quantitativa automatizada.

- 1